Несмотря на сложную экономическую ситуацию, курс на снижение выбросов парниковых газов остается в приоритете у ведущих стран мира. Это подтвердила и 27-я Конференция ООН по изменению климата (COP27), недавно состоявшаяся в Египте. В структуре глобальных сталеплавильных мощностей растет доля электрометаллургии, где основным сырьем является лом. Производство стали в электропечах обеспечивает в шесть раз меньший объем выбросов СО2. Но возможность обеспечения отрасли сырьем при растущих объемах спроса находится под вопросом для многих стран. В результате растет количество ограничений в мировой торговле металлоломом.

Тренд на развитие электрометаллургии проявляется уже несколько лет. По данным Worldsteel, удельный вес выплавки стали в электродуговых печах (ЭДП) в мире в период с 2015 по 2021 год вырос с 25% до 29%, а объем выпуска электростали увеличился более чем на 150 млн т. Это означает, что спрос на лом вырос примерно на 170 млн т, или на 37% за последние шесть лет.

Проекты по строительству новых металлургических мощностей, которые реализуются или анонсируются сегодня, основаны на ЭДП. Даже проекты с применением технологии прямого восстановления железа (DRI), лидирующие среди «зеленых» технологий в металлургии, предполагают выплавку стали в электропечах. И здесь важным моментом является тот факт, что все ЭДП в проектах с DRI – это гибридные печи, позволяющие использовать в качестве сырья DR-окатыши или лом в любой пропорции. Иными словами, даже проекты DRI будут приводить к росту использования металлолома.

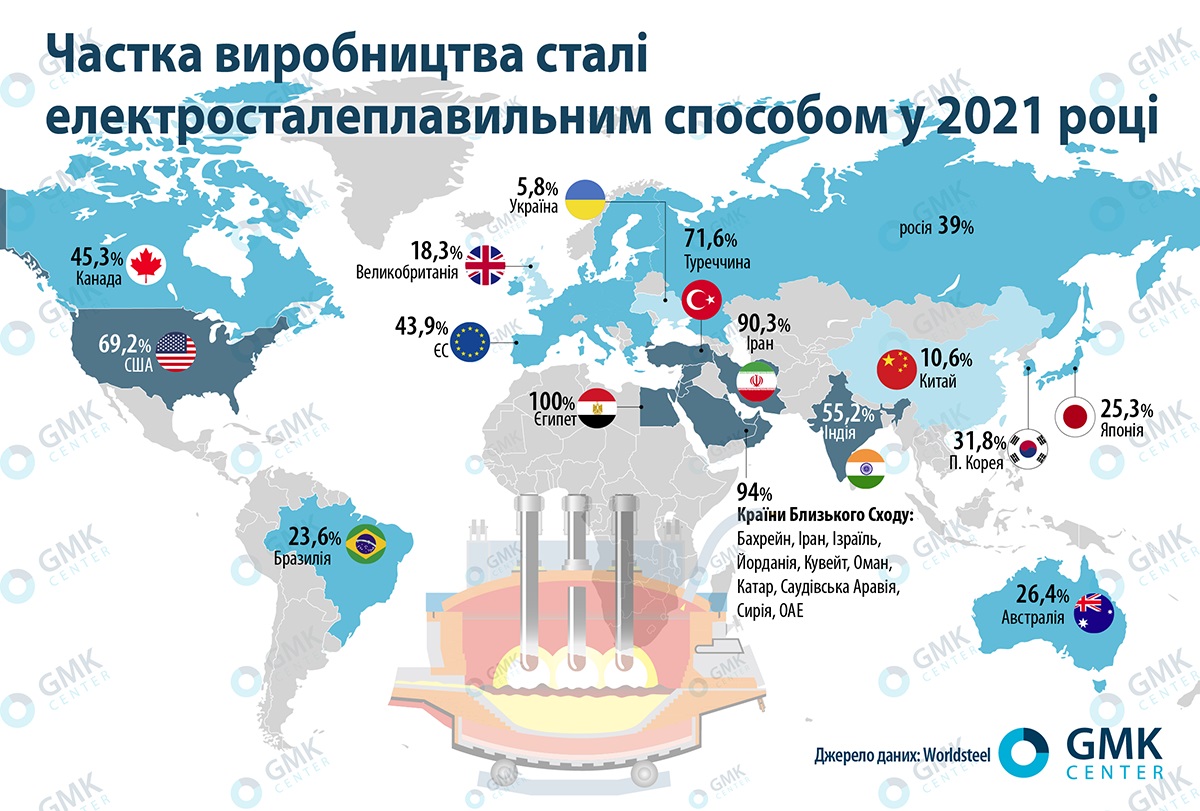

Среди регионов наиболее электрифицировано металлургическое производство на Ближнем Востоке, где почти 95% металлургических мощностей – электросталеплавильные, в Турции и странах USMCA (США, Канада и Мексика) – примерно по 70%. В этом плане отстает Китай, но именно его динамика и планы окажут значительное влияние на весь глобальный сектор лома.

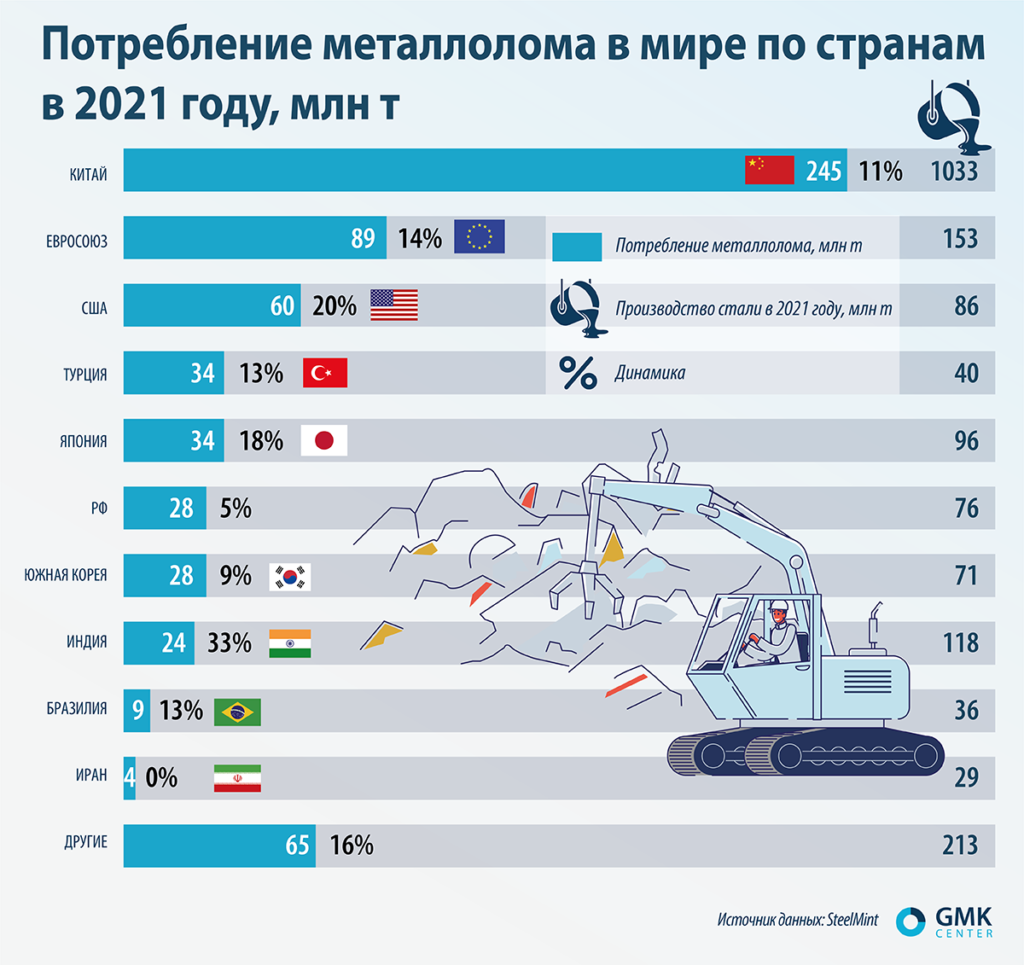

Глобальное потребление лома черных металлов в 2021 году выросло на 12%, до 620 млн т, что является довольно резким ростом для отрасли ломозаготовки. Это объясняется спецификой отрасли, где предложение неэластично, а объемы не могут динамично увеличиваться до любых необходимых уровней. Именно поэтому в прошлом году наблюдались скачки цен на лом до рекордных отметок, в частности до $465/т в среднем за год (+62% г./г.).

Естественно, что крупнейшим потребителем лома в мире является крупнейший производитель стали – Китай, который в прошлом году использовал 245 млн т лома, или 40% от глобального объема потребления. При этом КНР активно стремится увеличить долю электрометаллургии в производстве стали. Дорожная карта по декарбонизации китайской металлургии предусматривает строительство 80 млн т электросталеплавильных мощностей до 2030 года. Доля электростали в производстве должна вырасти в следующие 9 лет с 11% до 20%. То есть потребление лома в Китае к 2030 году вырастет почти в два раза.

Более близкий для Украины пример – Европа. В ЕС удельный вес выплавки стали в ЭДП выше, чем в среднем в мире: в последние годы – это 40-44%. В прошлом году в Евросоюзе произвели 67 млн т электростали и 85,6 млн т – конвертерной. При этом потребление лома в ЕС составило 88,5 млн т. Это значит, что доля лома в конвертерном производстве достигает максимально допустимые 15%. Но внутренний рынок лома Европы будет одним из наиболее растущих, наряду с китайским, так как ЕС активнее всех двигается в сторону изменения структуры производства.

В других регионах потенциал потребления лома в конвертерном производстве еще не реализован – как правило речь о развивающихся странах. Это создает возможности роста потребления лома в следующие 5-10 лет.

Главным фактором роста потребления лома черных металлов в последующие годы будет курс на декарбонизацию металлургии и ожидаемое увеличение доли ЭДП в структуре глобальных сталеплавильных мощностей. По оценкам консалтинговой компании Wood Mackenzie, к 2050 году примерно 48% мировой стали будет производиться в электропечах по сравнению с 30% в 2021 году.

«При запланированном уровне производства стали в ЕС (182 и 183 млн т в 2030 и 2050 годах) потребуется 111 млн т лома в 2030 году (+28% к 2021 г.) и 131 млн т к 2050-му. Прогнозируемый рост потребления лома обусловлен ожидаемым увеличением доли стали, производимой в ЭДП, примерно до 48% в 2030 году и до 60% в 2050-м», – говорится в исследовании ESTEP.

По прогнозам Fastmarkets, рынок США потребует 10,5 млн т лома ежегодно к 2024 году, что на 15% больше, чем в 2021-м. При этом США является одним из крупнейших экспортеров лома в мире с объемом около 18 млн т (16,5% мирового рынка). Что будет, если к 2024 году США столкнется с трудностями в заготовке дополнительных объемов? Экспорт из США снизится на эти же 10,5 млн т, а мировой рынок может потерять до 10% предложения.

К 2025 году Китай намерен увеличить потребление лома черных металлов на 23%, до 320 млн т. Кроме того, власти КНР намерены поддерживать импорт лома черных металлов. В 2021 году Китай импортировал всего 600 тыс. т стального сырья, но планирует наращивать этот показатель.

Другие крупные страны тоже планируют наращивать импорт лома. Так, Индия планирует ежегодно импортировать около 30 млн т стального сырья к 2030 году, что составляет 27% от сегодняшнего объема мирового рынка. Это будет необходимо для достижения плана местных властей по увеличению производства до 300 млн т стали в год. Такое резкое увеличение импорта лома в Индию окажет колоссальное влияние на мировой рынок.

Поддерживать спрос на лом будет также переход от интегрированного способа производства (доменная печь-конвертер) к технологиям DRI, где гибридные электропечи смогут использовать лом в большей пропорции, чем сегодня в конвертерах. Этот тренд развивается очень активно. На сегодня 23 объекта, предусматривающие производство DRI, анонсированы или находятся в стадии строительства в мире суммарной мощностью около 40 млн т со сроком ввода в эксплуатацию в 2024-2026 гг. Логично предположить, что в 2026-2030 гг. могут анонсировать дополнительно целый ряд проектов DRI мощностью 30-40 млн т.

«Глобальная доля ЭДП в сталеплавильном производстве растет в связи с изменениями в политике и усилением внимания к использованию металлолома. Производство кислородно-конвертерным способом будет ежегодно снижаться на 0,5% до 2050 года, в то время как выпуск в ЭДП может увеличиваться на 2,3% в год за тот же период. К 2050 году на ЭДП будет приходиться 48% в сталеплавильных технологиях, по сравнению с 30% в 2021 году, что почти сравняется с традиционным конвертерным способом», – отмечает Малан Ву, директор по исследованиям Wood Mackenzie.

Однако следует отметить, что мировая торговля ломом не растет теми темпами, как его потребление. То есть растущий спрос страны удовлетворяют за счет внутренней заготовки лома и в меньшей степени импорта. Это происходит по причине развивающегося тренда на ограничение экспорта лома.

«Металлолом становится не только основным сырьем для производства стали, но и товаром регионального значения. В будущем большинство стран сосредоточатся на внутреннем потреблении материала и не будут заинтересованы в его экспорте», – говорится в исследовании SteelMint.

По данным GMK Center, практика ограничения экспорта металлолома уже действует в 43 странах мира в виде запретов, пошлин, лицензирования и др. Наиболее активно экспорт лома ограничивают в Африке, странах MENA и Азии. После ожидаемого в январе 2023 года введения соответствующих мер в ЕС и Мексике ограничения будут работать в 71 государстве.

Проблема в том, что прогнозировать на долгосрочный период объемы доступного предложения лома крайне тяжело. Очевидно, что с каждым годом накопление стальных продуктов в экономике, иными словами металлофонда, растет. Именно это определит доступность ресурсов лома. Но потенциал ломозаготовки крайне неравномерно распределен по странам. Это можно видеть на графике World Steel Association.

Ожидается, что доступность ресурсов лома вырастет с 390 млн т в 2018 году до 900 млн т в 2050 году. Но основной потенциал ресурсов лома складывается в странах Азии. В то же время в ЕС, Северной Америке и в Японии ресурсы лома не покажут значительного роста, в отличие от спроса на лом, где ожидается бум. Поэтому развитые страны озаботились вопросом обеспечения себя ломом и присоединяются к тренду экспортных ограничений торговли данным видом сырья.

Например, в ЕС ожидают принятия изменений в сфере регулирования экспорта отходов (Waste Shipment Regulation). Так, Еврокомиссия предложила ограничить экспорт лома в страны, которые не входят в Организацию экономического сотрудничества и развития (ОЭСР). При этом ЕС является крупнейшим экспортером лома в мире, обеспечивая 18% мировой торговли. То есть, ограничения в Европе повлекут за собой серьезные последствия для глобального рынка лома.

Стальной бизнес также озабочен вопросами обеспечения ломом и адаптируется путем более глубокой интеграции в рынок заготовки. Покупка крупными металлургами компаний по заготовке становится трендом. Таким путем пошли ArcelorMittal в Европе и американские Steel Dynamics, Cleveland-Cliffs и BlueScope.

Дискуссия о достаточности ресурсов лома ведется по всему миру. Но наличие ресурсов лома не является гарантией обеспечения металлургов. На фактические объемы заготовки лома влияет гораздо большее количество факторов, например инвестиции для замещения «отслуживших» свое продуктов. Эти факторы плохо поддаются прогнозированию, поэтому поставки лома в будущем – вопрос с высокой степенью неопределенности. Но это не должно стать препятствием на пути «зеленого» перехода. Поэтому правительства прилагают максимум усилий для обеспечения металлургов ломом, ограничивая экспорт.

Источник: https://gmk.center/ua/