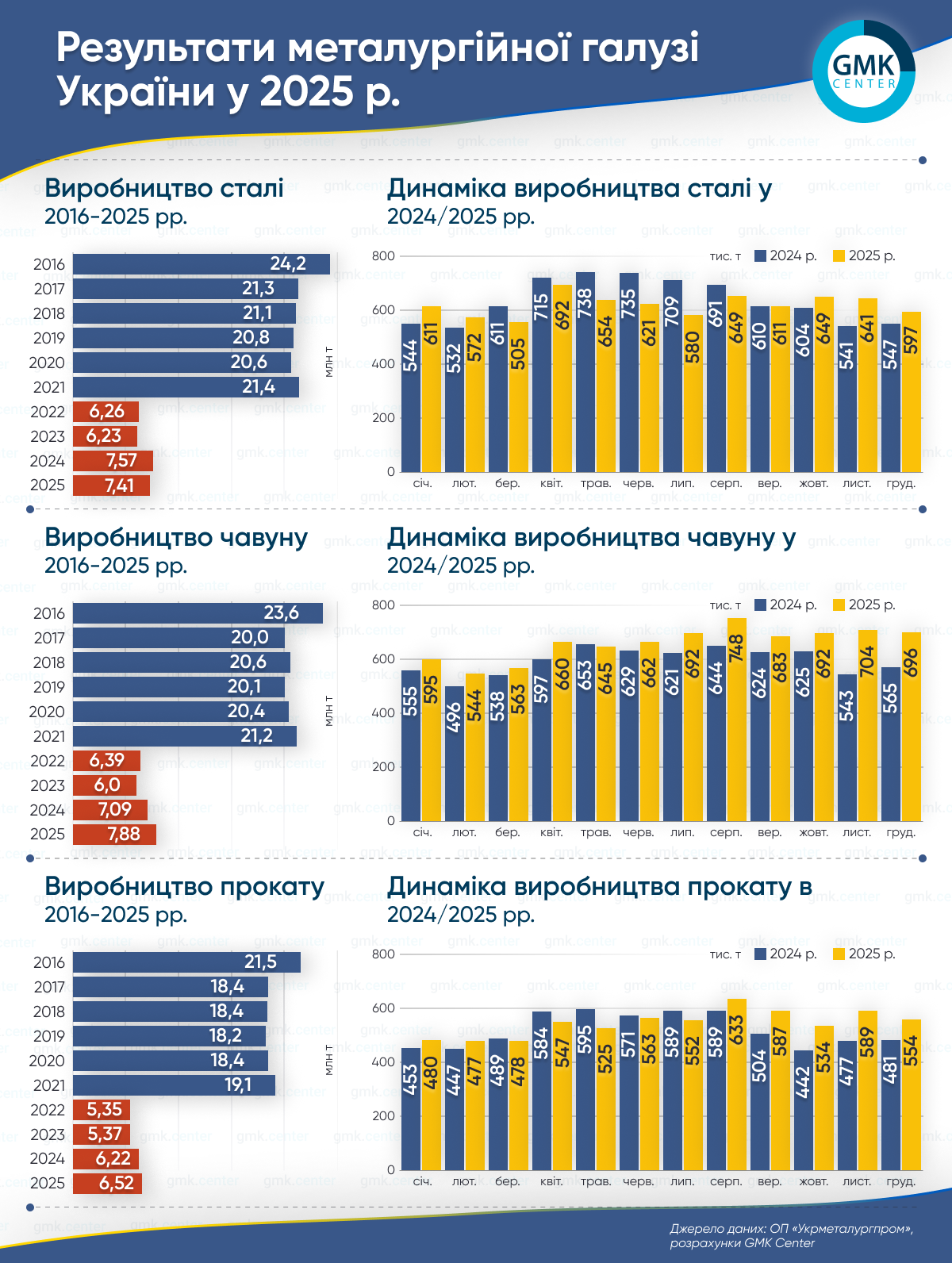

Металургійна галузь України за підсумками 2025 року збільшила виробництво товарного металопрокату на 4,8% у порівнянні з 2024 роком – до 6,52 млн т.

Виплавка чавуну за минулий рік зросла на 11,2% р./р., до 7,88 млн т, тоді як сталі – скоротилась на 2,2% р./р., до 7,41 млн т. В цілому, показники галузі у 2025 році продовжували зростати, сягаючи максимальних показників з початку повномасштабного вторгнення, за виключенням виробництва сталі. Таким чином, збільшення випуску чавуну на тлі скорочення у сегменті сталі свідчить про структурні зміни в роботі галузі та її адаптацію до поточних ринкових умов. Зростання чавунного виробництва є прямим наслідком підвищеного зовнішнього попиту на сировинну продукцію, насамперед з боку експортних ринків.

Попри поступове зростання виробництва, результати є значно меншим порівняно з довоєнними показниками. Зокрема, виробництво чавуну за останні 5 років є наступним: 2021 рік – 21,16 млн т, 2022-й – 6,39 млн т, 2023-й – 6 млн т, 2024-й – 7,09 млн т, 2025-й – 7,88 млн т. Виплавка сталі склала 21,37 млн т у 2021-му, 6,26 млн т – у 2022-му, 6,23 млн т – у 2023-му, 7,58 млн т – у 2024-му, та 7,41 млн т у 2025-му. Випуск прокату був на рівні 19,08 млн т, 5,35 млн т, 5,37 млн т, 6,22 млн т та 6,52 млн т відповідно.

У IV кварталі 2025 року галузь виробила 2,09 млн т чавуну (+20,7% р./р.; -1,4% кв./кв.), 1,89 млн т сталі (+11,5% р./р.; +2,5% м./м.), та 1,68 млн т прокату (+19,8% р./р.; -5,4% кв./кв.). В грудні випуск чавуну склав 696,2 тис. т (-1,2% м./м.; +23,1% р./р.), сталі – 596,7 тис. т (-6,9% м./м.; +9,1% р./р.), прокату – 554,4 тис. т (-5,9% м./м.; +15,3% р./р.).

Результати 2025 року формують складну, але показову базу для оцінки перспектив галузі у 2026-му. Наступного року випуск сталі в Україні, ймовірно, залишатиметься на нейтральному рівні – близько 7,2 млн т у базовому сценарії, що фактично означає досягнення поточної «стелі» виробництва в умовах війни. Подальше зростання стримуватиметься слабкою глобальною кон’юнктурою, агресивним експортом з Китаю, високими витратами на енергоносії та логістику, а також посиленням торговельних обмежень на ключових ринках збуту.

Водночас збереження підвищеного попиту на сировинну продукцію, насамперед чавун, може й надалі підтримувати доменне виробництво. У 2026 році потенційне зростання випуску сталі в ЄС та відмова європейського ринку від російського чавуну створюють додаткові можливості для українських експортерів у цьому сегменті. Саме це пояснює структурний дисбаланс 2025 року, коли зростання виплавки чавуну відбувалося на тлі стагнації сталеплавильного виробництва.

Ключовим фактором ризику для галузі у 2026 році залишатиметься запровадження CBAM та нових тарифних квот ЄС, що за високої залежності України від європейського ринку може суттєво обмежити експортні можливості. За таких умов основні надії виробників пов’язані з внутрішнім ринком, який у разі реалізації оборонних або відновлювальних проєктів здатен забезпечити обмежене, але стабілізуюче зростання споживання сталі.

Окремим системним ризиком для галузі залишається нестабільність енергопостачання через регулярні ракетні та дронові обстріли енергоінфраструктури. За останній місяць виробничі потужності ключових підприємств вже неодноразово зупинялися через аварійні вимкнення: «Запоріжсталь» призупиняв роботу двічі, ускладнюючи виробничий графік і впливаючи на ланцюги постачань усього металургійного сектору. Аналогічні виклики переживає й «АрселорМіттал Кривий Ріг», де перебої з енергією змушують підприємство оперативно коригувати виробничі плани та залучати резервні джерела живлення. Такі форс-мажорні впливи суттєво підвищують операційні ризики, змушують підприємства збільшувати запаси енергоносіїв та резервних потужностей, а також створюють невизначеність щодо безперебійної роботи доменних печей і прокатних ліній у 2026 році.

Джерело: https://gmk.center