Після початку повномасштабної агресії введення в експлуатацію промислових площ прогнозовано різко скоротилося, але згодом почало відновлюватися. За підсумками січня-вересня 2025 року введення в експлуатацію промислових площ зросло на 23% р./р. – до 852,5 тис. кв. м. Зазначимо, що за підсумками 2024 року цей показник зріс на 16% р./р. – до 987 тис. кв. м. Це всього на 12% менше, ніж у довоєнному 2021 р.

Індустріальне будівництво стало ядром галузі, витіснивши інфраструктуру. За підсумками 2025 року нежитлове будівництво, яке зросло на 27,4% р./р., стало драйвером всього будівельного сектору, відтіснивши сегмент інженерного будівництва (3,6% р./р.). Водночас індустріальне будівництво стало драйвером всього нежитлового сегменту. Частка площі введення в експлуатацію промислової нерухомості у загальному обсязі введення в експлуатацію нежитлової нерухомості суттєво зросла – до 37% у 2024–2025 рр. з 20–22% у довоєнних 2020–2021 рр.

Це свідчить про те, що інвестори все більше віддають перевагу інвестуванню в український виробничий сектор. Важливо зазначити, що проєкти 2024–2025 рр. – це нове будівництво, а не релокація чинних потужностей, яка була рушієм попиту на промислову нерухомість у 2022–2023 рр.

Серед великих промислових об’єктів, введених в експлуатацію у 2025 році, можна відзначити завод Avesterra Group з переробки курятини у Волинській області з інвестиціями €60 млн, завод Nestlé на Волині з виробництва вермішелі вартістю €42 млн та відкрите у Закарпатській області виробництво заморожених хлібобулочних виробів Bakery Food Investment за 400 млн грн.

Загальні характеристики всіх виробничих проєктів (вибірка – 81 проєкт), які були розпочаті у 2022–2025 рр., виглядають так:

Ще однією особливістю українського ринку промислового будівництва є закритість інформації. Місцезнаходження новостворених підприємств, які виконують військові замовлення, найчастіше не розкривається навіть у деталях.

Регіональні тенденції

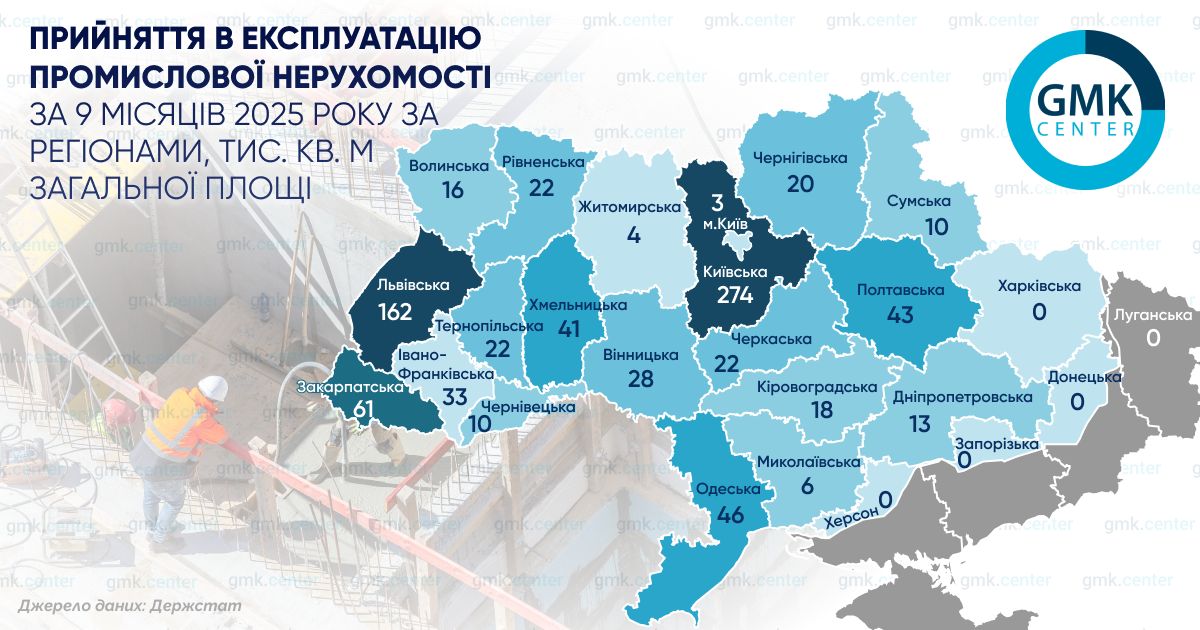

Тенденція до будівництва нової індустріальної нерухомості у західних та центральних регіонах України виникла ще до війни. Повномасштабна агресія лише посилила цю тенденцію. Серед лідерів за введенням в експлуатацію промислових об’єктів за підсумками дев’яти місяців минулого року – Київська (32,3%), Львівська (19%), Закарпатська (7,1%), Одеська (5,4%) та Полтавська (5,1%) області.

Ці дані чітко показують, що західні регіони України – досить безпечні в умовах війни – стають центрами індустріального будівництва та розвитку самої промисловості. У західних областях формуються нові логістичні хаби і виробничі центри, орієнтовані, зокрема, на експорт.

Раніше серед лідерів були індустріальні Харківська та Запорізька області, але через воєнні ризики зараз вони демонструють нульові показники введення в експлуатацію промислових об’єктів. Дніпропетровська область істотно втратила свої позиції: за підсумками січня–вересня минулого року її частка скоротилася до 1,5% з 8% у 2021 році. У той же час Одеська область, незважаючи на постійні обстріли, залишається привабливим регіоном: частка введення нової індустріальної нерухомості за результатами дев’яти місяців минулого року склала 5,4%.

Амбітні плани

Показник загальної площі промислових будівель і складів на етапі до початку будівництва в січні–вересні 2025 року скоротився на 29% р./р., до 1,18 млн кв. м. Водночас за підсумками 2024 року цей показник майже подвоївся – до 2,3 млн кв. м з 1,2 млн кв. м у 2023 році. Уже в 2024 році обсяг запланованого промислового будівництва був на 35% вищим порівняно з рівнем 2021 року. Іншими словами, поточні плани щодо будівництва індустріальної нерухомості перевищують довоєнні.

Серед публічно анонсованих промислових проєктів можна відзначити:

Значна частина нових виробництв і складів будується або відкривається в індустріальних парках. Одні компанії розміщують виробництва там через надані податкові та митні пільги, інші – через наявність інженерної та іншої інфраструктури. Крім того, нові виробничі об’єкти та склади вже споруджуються з певними елементами резервного енергозабезпечення.

Лідерами за кількістю зареєстрованих парків на кінець минулого року стали західні області: Львівська (20) та Закарпатська (12), а також Київська (15).

Динаміка будівництва нових виробничих потужностей в індустріальних парках є позитивною. За підсумками минулого року будувалося або вже було зведено 37 заводів, тоді як на кінець 2024 р. цей показник сягав 25 підприємств.

Таким чином, український ринок індустріального будівництва демонструє гарну динаміку відновлення попри триваючу повномасштабну війну. Щорічне зростання введення в експлуатацію промислових площ, перевищення довоєнних показників за обсягом запланованого будівництва й активний розвиток індустріальних парків свідчать про значні перспективи українського промислового сектора.

Джерело: https://gmk.center