Агропромисловий комплекс (АПК) України у 2026 році залишається одним із ключових системоутворюючих секторів економіки та основним джерелом валютних надходжень. Навіть в умовах повномасштабної війни агросектор демонструє високу адаптивність, забезпечуючи понад 40% експортної валютної виручки країни та зберігаючи стратегічне значення для глобальної продовольчої безпеки.

Український агробізнес продовжує приваблювати внутрішніх і міжнародних інвесторів завдяки поєднанню унікального земельного потенціалу, експортної орієнтації, конкурентної собівартості виробництва та структурного дефіциту продовольства на світових ринках. У 2025–2026 роках інвестиційна логіка в агросекторі дедалі більше зміщується від екстенсивного виробництва до інфраструктури, переробки, логістики та енергоефективності, що формує нову якість аграрних інвестицій в Україні.

1. Поточний стан розвитку агросектору України

Станом на початок 2026 року аграрний сектор України характеризується такими ключовими параметрами:

Водночас агросектор працює в умовах підвищених ризиків — воєнних, логістичних, регуляторних та фінансових. Це стимулює агровиробників і інвесторів концентруватися на проєктах з вищою доданою вартістю, коротшим інвестиційним циклом та більш прогнозованими грошовими потоками.

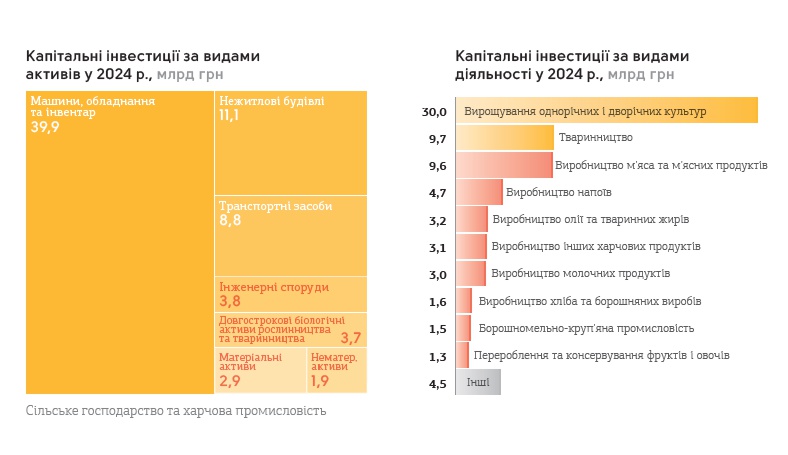

2. Капітальні інвестиції в агросектор України: динаміка та структура

За підсумками 2024–2025 років аграрний сектор залишається одним із найбільш інвестиційно активних у структурі національної економіки. За даними Державна служба статистики України, обсяг капітальних інвестицій в АПК перевищив 45 млрд грн, що становить близько 12% загального обсягу капінвестицій в економіку України.

Попри війну, агросектор зберігає інвестиційну привабливість завдяки: стабільному експортному попиту, пріоритетному статусу в програмах відновлення економіки, активній підтримці з боку міжнародних фінансових інституцій та донорів.

Основні напрями капітальних вкладень у 2025–2026 роках

1. Сільськогосподарська техніка та обладнання

2. Агроінфраструктура

3. Виробничі приміщення та склади

4. Іригаційні системи

5. Альтернативна енергетика в АПК

Джерела капітальних інвестицій

Основними джерелами фінансування агросектору залишаються:

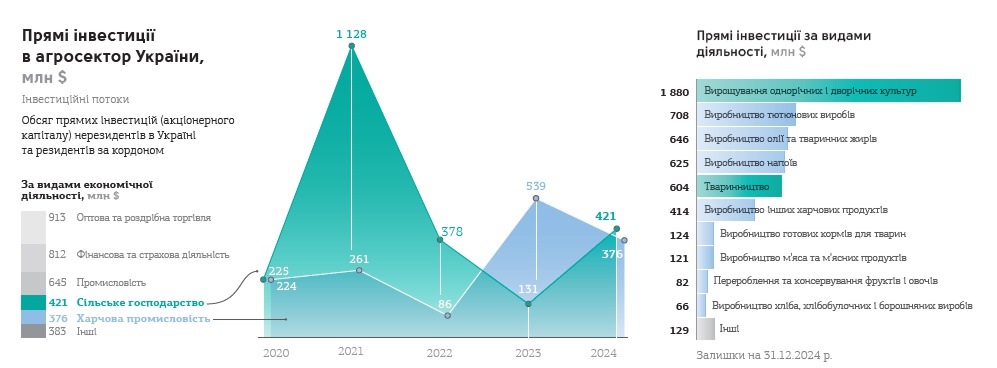

Іноземні інвестори традиційно розглядають агросектор України як стратегічно привабливий завдяки поєднанню земельного потенціалу, доступу до ключових експортних ринків і високої маржинальності агровиробництва.

Структура іноземних інвестицій (2024–2025 роки)

Прогноз на 2025–2026 роки

У середньостроковій перспективі очікується подальша активізація інвестицій в агросектор завдяки:

3. Основні виклики агросектору України у 2026 році

Попри збереження інвестиційної привабливості, агробізнес України у 2026 році функціонує в середовищі підвищеної невизначеності. Сукупність воєнних, макроекономічних, логістичних і регуляторних факторів формує нову конфігурацію ризиків, яку інвесторам і операторам необхідно враховувати при ухваленні стратегічних рішень.

1. Воєнні ризики та безпековий фактор

Повномасштабна війна залишається ключовим системним викликом для агросектору. Основні ризики пов’язані з:

Ці фактори безпосередньо впливають на оцінку активів, страхування, умови фінансування та структуру інвестиційних угод.

2. Логістичні обмеження та вартість транспортування

Попри адаптацію експортної логістики, питання транспортування залишається критичним. Серед основних викликів:

У результаті логістика продовжує істотно впливати на маржинальність аграрного виробництва, стимулюючи інтерес до локальної переробки та інфраструктурних проєктів.

3. Фінансування та доступ до капіталу

Агросектор у 2026 році стикається з обмеженим доступом до довгострокового та дешевого фінансування. Основні проблеми включають:

Це підсилює тенденцію до консолідації ринку та збільшує кількість активів, що виходять на продаж.

4. Кадровий дефіцит та людський капітал

Дефіцит кваліфікованих кадрів залишається однією з системних проблем агросектору. Причини включають:

Цей виклик стимулює інвестиції в автоматизацію, цифрові рішення та оптимізацію виробничих процесів.

5. Кліматичні зміни та виробничі ризики

Кліматичні фактори дедалі сильніше впливають на результати агровиробництва:

Це підвищує актуальність інвестицій в іригацію, агротехнології, стійкі сорти та системи управління ризиками.

6. Регуляторні та податкові виклики

Регуляторне середовище у 2026 році залишається нестабільним, що створює додаткові ризики для інвесторів:

Для інвесторів це означає зростання ролі юридичного супроводу та комплаєнсу.

7. Валютні та макроекономічні ризики

Коливання валютного курсу, інфляційний тиск і загальна макроекономічна нестабільність безпосередньо впливають на фінансові результати агробізнесу. В умовах експортної орієнтації агросектору це створює як ризики, так і можливості, однак потребує грамотного фінансового планування та хеджування.

4. Основні напрями інвестування в агросекторі України

У 2026 році агросектор України демонструє високу диверсифікацію інвестиційних напрямів — від базового рослинництва до глибокої переробки, логістики, біоенергетики та агротехнологій. Повномасштабна війна стала каталізатором переосмислення інвестиційних стратегій: у фокусі інвесторів — контроль ризиків, ефективність капіталу, скорочення логістичних витрат і створення доданої вартості всередині країни.

1. Рослинництво та зернове господарство

Рослинництво залишається найбільшим за обсягом інвестицій сегментом агросектору. Основні вкладення спрямовуються у:

Інвестиційний інтерес дедалі більше зміщується від простого нарощування земельного банку до підвищення продуктивності на гектар і зниження операційних витрат.

2. Тваринництво та птахівництво

Тваринництво є капіталомістким, але стратегічно важливим напрямом зі стабільним внутрішнім попитом. Основні інвестиції зосереджені у:

3. Переробка сільськогосподарської продукції

Переробка є одним з ключових драйверів зростання інвестиційної привабливості агросектору у 2025–2026 роках. Вона дозволяє підвищити маржинальність бізнесу та зменшити залежність від експортної логістики сировини.

Основні напрями інвестування:

Саме переробка розглядається інвесторами як сегмент з найбільшим потенціалом зростання вартості активів у середньостроковій перспективі.

4. Органічне та нішеве землеробство

Органічний сегмент агробізнесу України у 2026 році продовжує демонструвати стабільне зростання на рівні 10–15% на рік, попри загальні ризики ринку.

Ключові інвестиційні ніші:

5. Агроінфраструктура та логістика

Після трансформації експортної логістики інвестиції в інфраструктуру стали одним із найдинамічніших напрямів агросектору:

6. Біоенергетика та сталий розвиток

Зростання цін на енергоносії та фокус на декарбонізацію стимулюють інвестиції у:

7. Агроінновації та цифровізація

Агротех та цифрові рішення стають окремим інвестиційним класом:

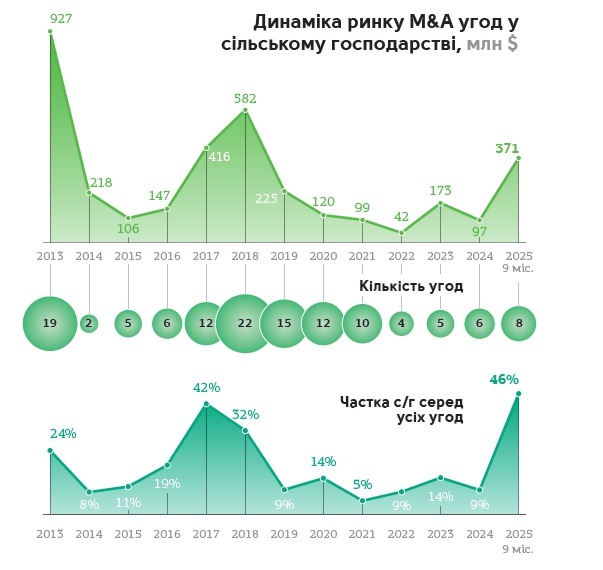

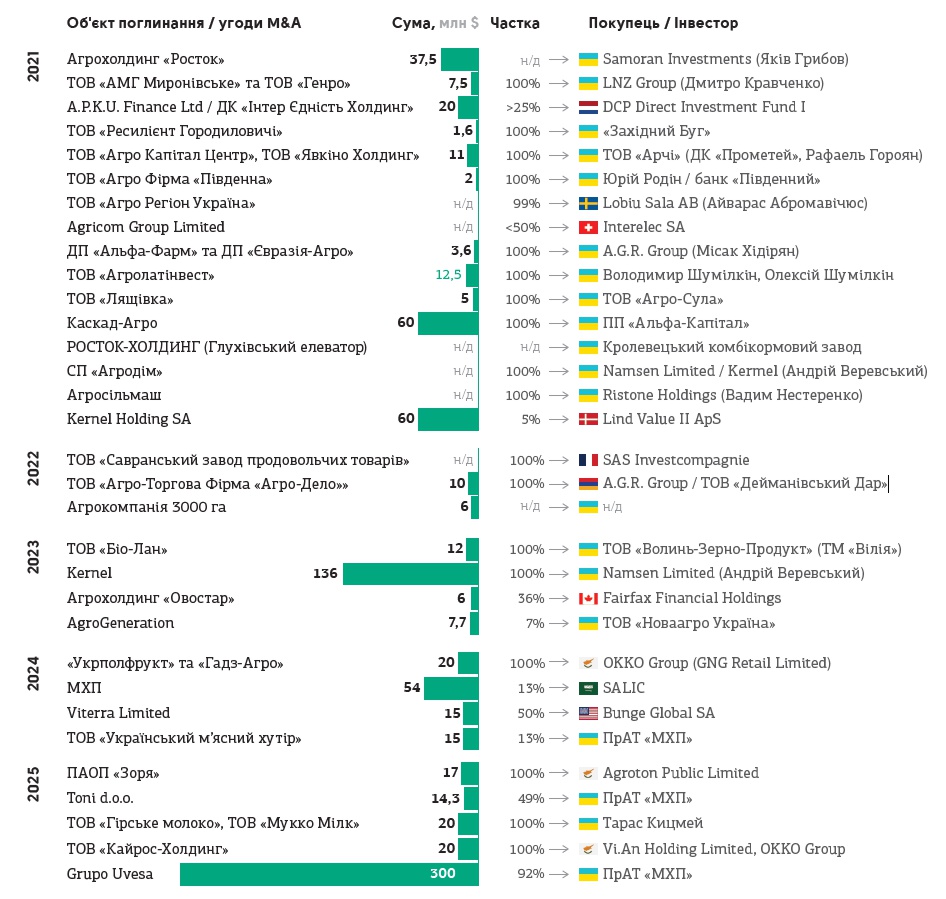

5. M&A в агросекторі України: тенденції та приклади угод

Попри повномасштабну війну, ринок злиттів і поглинань (M&A) в агросекторі України у 2025–2026 роках зберігає стійку, хоч і вибіркову активність. Сільське господарство залишається одним із небагатьох секторів економіки, де відбуваються структурні угоди, консолідація активів та входження нових стратегічних і фінансових інвесторів.

За даними InVenture, загальний обсяг інвестиційних M&A-угод в агросекторі України у 2025 році сягнув $163 млн, що підтверджує збереження інтересу до галузі навіть в умовах підвищених ризиків. Ринок трансформувався з масового у точковий, із фокусом на якісні активи, інфраструктуру та контрольовані операційні моделі.

Ключові тенденції ринку M&A в Україні

1. Консолідація агрохолдингів

Великі аграрні групи та регіональні холдинги продовжують політику консолідації, скуповуючи середні та дрібні агрокомпанії. Основна мета таких угод — нарощування земельного банку, доступ до інфраструктури, переробних потужностей і вертикальна інтеграція.

У 2025–2026 роках акцент змістився з кількості гектарів на якість активів, логістику та ефективність операцій.

2. Вихід малих і середніх власників

Фінансовий тиск, дефіцит оборотного капіталу, високі кредитні ставки та регіональні безпекові ризики стимулюють багатьох невеликих агровиробників до продажу бізнесу або активів. Найчастіше на продаж виставляються: земельні банки з орендними договорами; елеватори та склади; агропідприємства з базовою інфраструктурою, але без доступу до дешевого фінансування.

Це формує ринок можливостей для стратегічних покупців із сильним балансом.

3. Інтерес з боку непрофільних інвесторів

У 2025 році чітко проявився інтерес до агросектору з боку інвесторів із суміжних галузей — нерухомості, логістики, енергетики та промисловості. Для них агробізнес виступає як: захисний актив; джерело валютної виручки; платформа для розвитку біоенергетики та переробки.

Такі інвестори зазвичай орієнтуються на інфраструктурні або операційно зрілі активи, а не класичне землеробство.

4. Попит на активи з інфраструктурою

Найвищу ліквідність на ринку M&A мають агроактиви, які володіють або контролюють критичну інфраструктуру: елеватори та зерносховища; сушильні та зерноочисні комплекси; залізничні під’їзні колії; об’єкти переробки та логістики.

Саме такі активи формують стабільні грошові потоки, менше залежать від врожайності та користуються підвищеним попитом з боку як українських, так і іноземних покупців.

5. Зміна структури угод

Ринок M&A у 2025–2026 роках характеризується: меншою кількістю великих угод, але вищою якістю активів; використанням поетапних структур придбання; зростанням ролі due diligence та юридичної чистоти активів; активним залученням фінансових радників і інвестиційних платформ.

Агросектор України залишається одним із небагатьох сегментів, де M&A-угоди відбуваються навіть у воєнний період. Консолідація, фокус на інфраструктурі та прихід нових типів інвесторів формують основу для подальшого розвитку ринку у 2026–2027 роках.

M&A в агробізнесі України у 2021–2025 роках

Агробізнес України у 2026 році перебуває на перетині підвищених ризиків і унікальних можливостей. Повномасштабна війна суттєво трансформувала інвестиційний ландшафт, однак не зруйнувала фундаментальні переваги агросектору — земельний потенціал, експортну орієнтацію, конкурентну собівартість виробництва та системну роль України у глобальній продовольчій безпеці.

Ключова відмінність інвестиційного циклу 2025–2026 років полягає у зміні фокусу: від екстенсивного нарощування земельних банків — до інфраструктури, переробки, логістики, енергоефективності та контрольованих операційних моделей. Саме ці сегменти формують більш стійкі грошові потоки, нижчу залежність від погодних і логістичних факторів та вищий потенціал зростання вартості активів.

Ринок капітальних інвестицій і M&A в агросекторі демонструє вибіркову, але стабільну активність. Консолідація, вихід малих і середніх власників, інтерес непрофільних інвесторів та попит на активи з інфраструктурою формують ринок можливостей для стратегічних і фінансових інвесторів із середньо- та довгостроковим горизонтом.

Водночас інвестиції в агробізнес України потребують професійного підходу до структурування угод, глибокого due diligence, оцінки регіональних ризиків і розуміння регуляторного середовища. Успішними стають не найбільш масштабні, а найкраще підготовлені та правильно позиціоновані проєкти.

У контексті глобальної продовольчої нестабільності, відновлення економіки та інтеграції України у європейський ринок агросектор зберігає статус одного з найбільш привабливих напрямів для інвестування. Для інвесторів, готових працювати з реальними ризиками та мислити стратегічно, агробізнес України у 2026 році — це не лише виклик, а й можливість закласти основу для зростання вартості активів у післявоєнний період.

Джерело: https://inventure.com.ua