Незважаючи на складну економічну ситуацію, курс на зниження викидів парникових газів залишається в пріоритеті у провідних країн світу. Це підтвердила і 27 Конференція ООН зі зміни клімату (COP27), яка нещодавно відбулася в Єгипті. У структурі глобальних сталеплавильних потужностей зростає частка електрометалургії, де основною сировиною є брухт. Виробництво сталі в електропечах забезпечує у шість разів менший обсяг викидів СО2. Але можливість забезпечення галузі сировиною в умовах зростання попиту на неї залишається під питанням для багатьох країн. У результаті зростає кількість обмежень у світовій торгівлі металобрухтом.

Тренд щодо розвитку електрометалургії актуальний уже кілька років. За даними Worldsteel, питома вага виплавки сталі в електродугових печах (ЕДП) у світі в період з 2015 по 2021 рік зросла з 25% до 29%, а обсяг випуску електросталі збільшився більш ніж на 150 млн т. Це означає, що попит на брухт зріс приблизно на 170 млн т, або на 37% за останні шість років.

Виробництво сталі електродуговим способом у світі

Проєкти з будівництва нових металургійних потужностей, які реалізуються чи анонсуються сьогодні, базуються на ЕДП. Навіть проєкти із застосуванням технології прямого відновлення заліза (DRI), що лідирують серед «зелених» технологій у металургії, передбачають виплавку сталі в електропечах. І тут важливим моментом є той факт, що всі ЕДП у проєктах з DRI – це гібридні печі, що дають змогу використовувати як сировину DR-окатиші або брухт у будь-якій пропорції. Інакше кажучи, навіть проєкти DRI вестимуть до збільшення використання металобрухту.

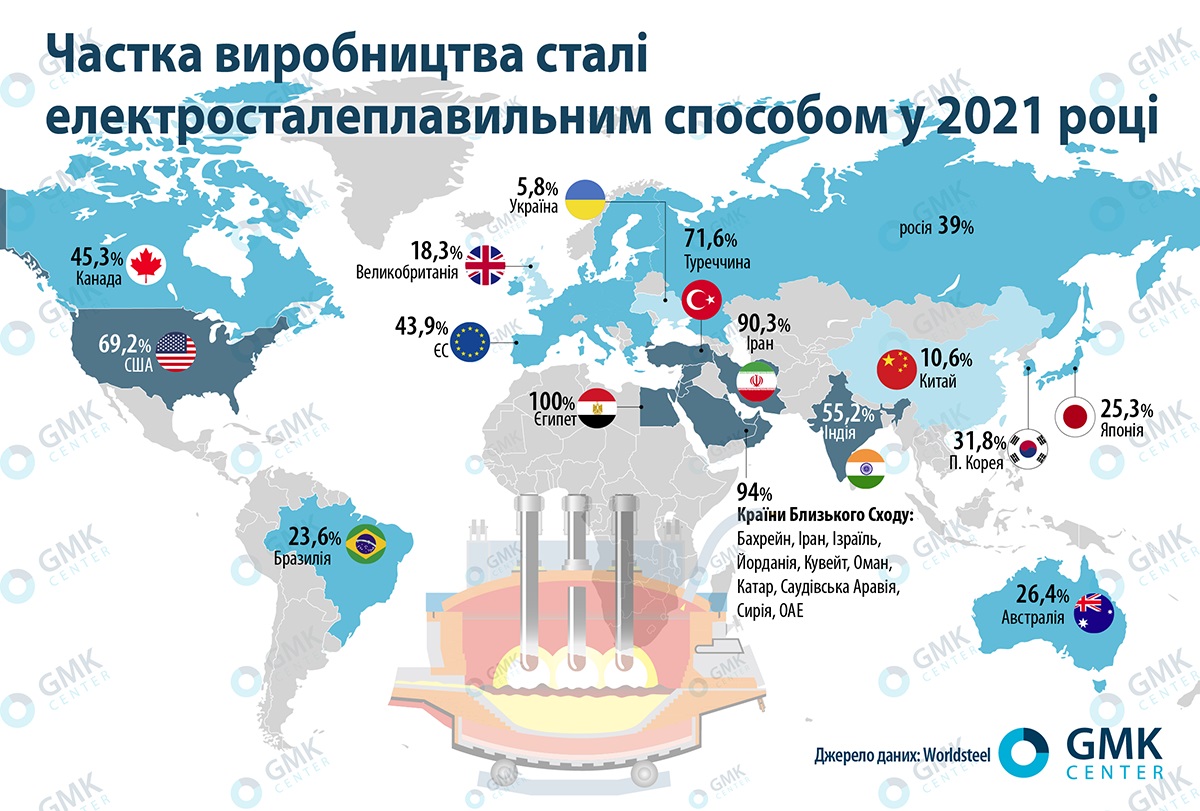

Серед регіонів найбільше електрифікованим є металургійне виробництво на Близькому Сході, де майже 95% металургійних потужностей – електросталеплавильні, у Туреччині та країнах USMCA (США, Канада та Мексика) – приблизно по 70%. У цьому плані відстає Китай, але саме його динаміка та плани вплинуть на весь глобальний сектор брухту.

Частка виробництва сталі електродуговим способом

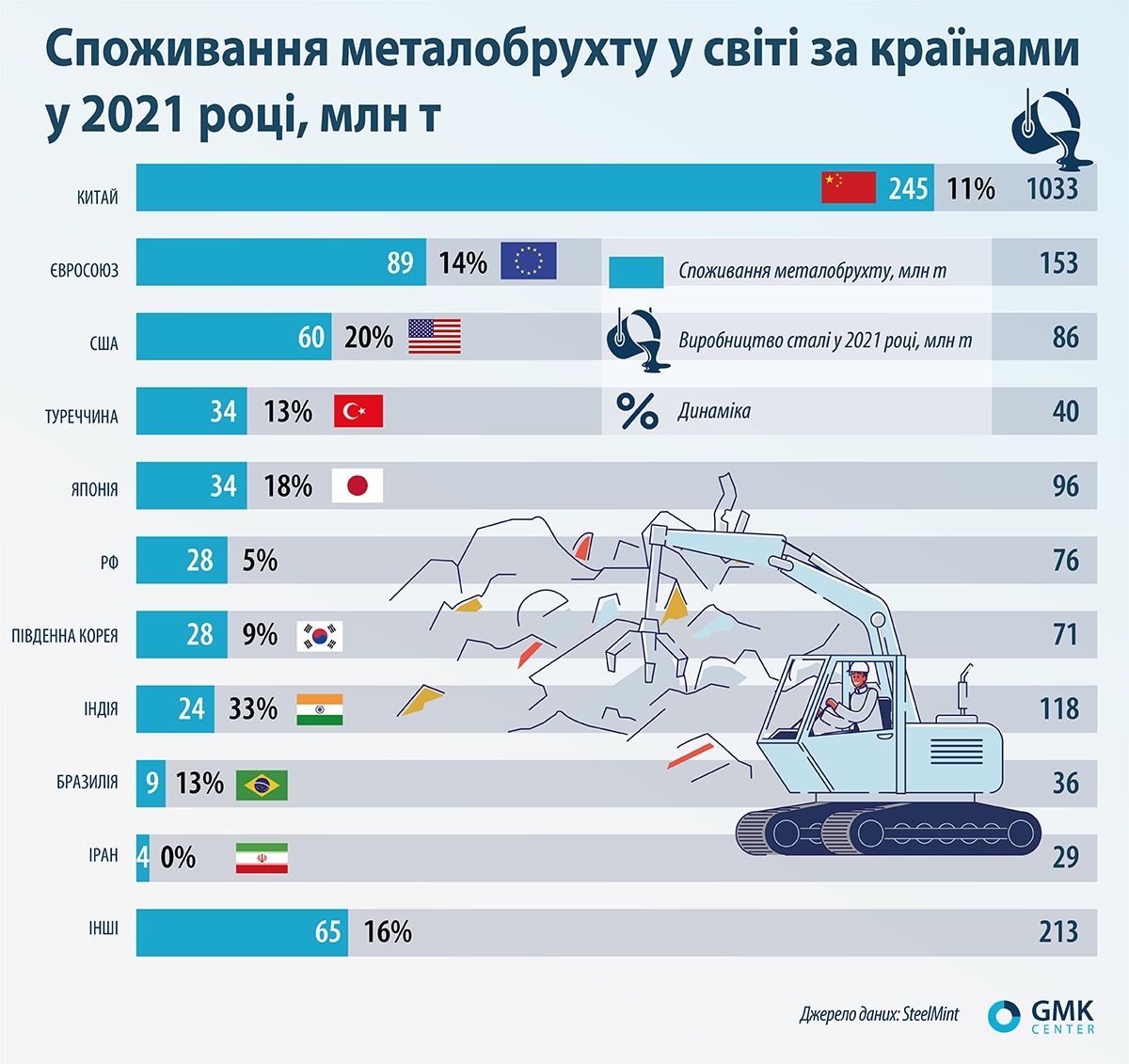

Глобальне споживання брухту чорних металів у 2021 році зросло на 12%, до 620 млн т, що є доволі різким зростанням для галузі заготівлі брухту. Це пояснюється специфікою галузі, де пропозиція нееластична, а обсяги не можуть динамічно збільшуватися до необхідних рівнів. Саме тому минулого року спостерігалися стрибки цін на брухт до рекордних позначок, зокрема до $465/т у середньому за рік (+62% р./р).

Природно, що найбільшим споживачем брухту у світі є найбільший виробник сталі – Китай, який минулого року використав 245 млн т брухту, або 40% від глобального обсягу споживання. При цьому КНР активно прагне збільшити частку електрометалургії у виробництві сталі. Дорожня карта з декарбонізації китайської металургії передбачає будівництво 80 млн т електросталеплавильних потужностей до 2030 року. Частка електросталі у виробництві має зрости в наступні 9 років з 11% до 20%. Тобто споживання брухту в Китаї до 2030 року зросте майже вдвічі.

Ближчий для України приклад – Європа. У ЄС питому вагу виплавки стали у ЕДП вище, ніж у середньому світі: останніми роками – це 40-44%. Минулого року в Євросоюзі виробили 67 млн т електросталі та 85,6 млн т – конвертерної. При цьому споживання брухту в ЄС становило 88,5 млн т. Це означає, що частка брухту в конвертерному виробництві сягає максимально допустимих 15%. Але внутрішній ринок брухту Європи буде одним із найбільш зростаючих, поряд з китайським, оскільки ЄС найактивніше рухається в бік зміни структури виробництва.

В інших регіонах потенціал споживання брухту в конвертерному виробництві ще не реалізований – як правило йдеться про країни, що розвиваються. Це створює можливості зростання споживання брухту в наступні 5-10 років.

Споживання металобрухту у світі

Головним фактором зростання споживання брухту чорних металів у наступні роки буде курс на декарбонізацію металургії та очікуване збільшення частки ЕДП у структурі глобальних сталеплавильних потужностей. За оцінками консалтингової компанії Wood Mackenzie, до 2050 року приблизно 48% світової сталі вироблятиметься в електропечах у порівнянні з 30% у 2021 році.

«За запланованого рівня виробництва сталі в ЄС (182 та 183 млн т у 2030 та 2050 роках) буде потрібно 111 млн т брухту у 2030 році (+28% до 2021 р.) та 131 млн т до 2050-го. Прогнозоване зростання споживання брухту зумовлене очікуваним збільшенням частки сталі, що виробляється в ЕДП, приблизно до 48% у 2030 році та до 60% у 2050-му», – йдеться в дослідженні ESTEP.

За прогнозами Fastmarkets, ринок США потребуватиме 10,5 млн т брухту щорічно до 2024 року, що на 15% більше, ніж 2021-го. При цьому США є одним із найбільших експортерів брухту у світі з обсягом близько 18 млн т (16,5% світового ринку). Що буде, якщо до 2024 року США зіштовхнеться із труднощами у заготівлі додаткових обсягів? Експорт із США знизиться на ті самі 10,5 млн т, а світовий ринок може втратити до 10% пропозиції.

До 2025 року Китай має намір збільшити споживання брухту чорних металів на 23%, до 320 млн т. Крім того, влада КНР має намір підтримувати імпорт брухту чорних металів. 2021 року Китай імпортував лише 600 тис. т сталевої сировини, але планує нарощувати цей показник.

Інші великі країни також планують нарощувати імпорт брухту. Так, Індія планує щорічно імпортувати близько 30 млн т сталевої сировини до 2030 року, що становить 27% від сьогоднішнього обсягу світового ринку. Це буде необхідно для досягнення плану місцевої влади щодо збільшення виробництва до 300 млн т сталі на рік. Таке різке збільшення імпорту брухту до Індії вплине на світовий ринок.

Підтримувати попит на брухт також буде перехід від інтегрованого способу виробництва (доменна піч-конвертер) до технологій DRI, де гібридні електропечі зможуть використовувати брухт у більшій пропорції, ніж сьогодні в конвертерах. Цей тренд розвивається дуже активно. На сьогодні 23 об’єкти, що передбачають виробництво DRI, анонсовано або перебувають у стадії будівництва у світі сумарною потужністю близько 40 млн т із терміном введення в експлуатацію у 2024-2026 рр. Логічно припустити, що у 2026-2030 pp. можуть анонсувати додатково низку проєктів DRI потужністю 30-40 млн т.

«Глобальна частка ЕДП у сталеплавильному виробництві зростає у зв’язку зі змінами у політиці та посиленням уваги до використання металобрухту. Виробництво киснево-конвертерним способом щорічно знижуватиметься на 0,5% до 2050 року, тоді як випуск ЕДП може збільшуватися на 2,3% на рік у той самий період. До 2050 року на ЕДП припадатиме 48% у сталеплавильних технологіях у порівнянні з 30% у 2021 році, що майже зрівняється з традиційним конвертерним способом», – зазначає Малан Ву, директор з досліджень Wood Mackenzie.

Проте слід зазначити, що світова торгівля брухтом не зростає тими темпами, як його споживання. Тобто зростання попиту країни задовольняють за рахунок внутрішньої заготівлі брухту і меншою мірою – за рахунок імпорту. Це відбувається через актуальний тренд на обмеження експорту брухту.

«Металобрухт стає не лише основною сировиною для виробництва сталі, а й товаром регіонального значення. У майбутньому більшість країн зосередяться на внутрішньому споживанні сировини й не будуть зацікавлені у його експорті», – зазначається в дослідженні SteelMint.

За даними GMK Center, практика обмеження експорту металобрухту вже діє у 43 країнах світу у вигляді заборон, митних тарифів, ліцензування та ін. Найбільш активно експорт брухту обмежують в Африці, країнах MENA та Азії. Після очікуваного в січні 2023 року запровадження відповідних заходів у ЄС та Мексиці обмеження працюватимуть у 71 державі.

Проблема в тому, що прогнозувати на довгостроковий період обсяги доступної пропозиції брухту вкрай важко. Очевидно, що з кожним роком накопичення сталевих продуктів в економіці, тобто металофонду, зростає. Саме це визначить доступність ресурсів брухту. Але потенціал ломозаготівлі вкрай нерівномірно розподілено по країнах. Це можна побачити на графіку World Steel Association.

Доступність ресурсів брухту чорних металів

Очікується, що доступність ресурсів брухту зросте з 390 млн т у 2018 році до 900 млн т у 2050 році. Але основний потенціал ресурсів брухту складається у країнах Азії. Водночас у ЄС, Північній Америці та Японії ресурси брухту не покажуть значного зростання, на відміну від попиту на брухт, де очікується бум. Тому розвинені країни турбуються про забезпечення себе брухтом і приєднуються до тренду експортних обмежень торгівлі даним видом сировини.

Наприклад, у ЄС очікують ухвалення змін у сфері регулювання експорту відходів (Waste Shipment Regulation). Так, Єврокомісія запропонувала обмежити експорт брухту до країн, які не входять до Організації економічного співробітництва та розвитку (ОЕСР). При цьому ЄС є найбільшим експортером брухту у світі, забезпечуючи 18% світової торгівлі. Тобто обмеження в Європі спричинять серйозні наслідки для глобального ринку брухту.

Сталевий бізнес також переймається питаннями забезпечення брухтом і адаптується шляхом більш глибокої інтеграції в ринок заготівлі. Купівля великими металургами заготівельних компаній стає трендом. Таким шляхом пішли ArcelorMittal у Європі та американські Steel Dynamics, Cleveland-Cliffs та BlueScope.

Дискусія про достатність ресурсів брухту ведеться у всьому світі. Але наявність ресурсів брухту перестала бути гарантією забезпечення металургів. На фактичні обсяги заготівлі брухту впливає набагато більша кількість факторів, наприклад інвестиції для заміщення продуктів, що «відслужили» своє. Ці фактори погано піддаються прогнозу, тому поставки брухту в майбутньому – питання з високим ступенем невизначеності. Але це має стати перешкодою на шляху до «зеленого» переходу. Тому уряди докладають максимум зусиль для забезпечення металургів брухту, обмежуючи експорт.

Джерело: https://gmk.center/ua/