Виробництво сталі у 2024 році перевищило очікування, але наступного року випуск може знизитися на 9%, а експорт – на 16%

Стан сталевої галузі України є важливою складовою частиною прогнозів економіки країни. ГМК України з усім ланцюжком забезпечували 5,7% ВВП у 2023 році та майже 15% усього експорту.

Безпрецедентні виклики на третьому і четвертому роках війни, а також несприятливе глобальне конкурентне середовище створюють підставу для обережних і песимістичних прогнозів.

Випуск сталі у 2024 році перевищив очікування

Випуск сталі в Україні у 2024 році виявився набагато кращим за очікування. За підсумками року він може скласти 7,5 млн тонн, що на 21% вище, ніж минулого року. Але це все ще на 65% менше, ніж до війни. У 2021-му випуск сталі в Україні становив 21,4 млн тонн.

«Морський коридор», який було запущено наприкінці 2023-го, дозволив розвантажити транспортні шляхи на західних кордонах і спростити логістичні завдання сталевого експорту. Навесні 2024-го в роботу було запущено другу доменну піч на АМКР, унаслідок чого експорт напівфабрикатів зріс на 650 тис. тонн або на 60% за 11 міс. 2024, а прокату – на 500 тис. тонн або на 40%.

«Морський коридор» також сприяв відновленню експорту залізної руди в Китай. За 11 міс 2024 року до Китаю було поставлено 13,0 млн тонн залізних руд з України, що становить 43% всього українського залізорудного експорту.

Наші прогнози на 2025 рік ґрунтуються на збільшених ризиках і викликах для всього гірничо-металургійного комплексу України. Сума цих викликів та їхніх негативних наслідків безпосередньо вплинуть на зменшення обсягу виробництва та експорту продукції ГМК.

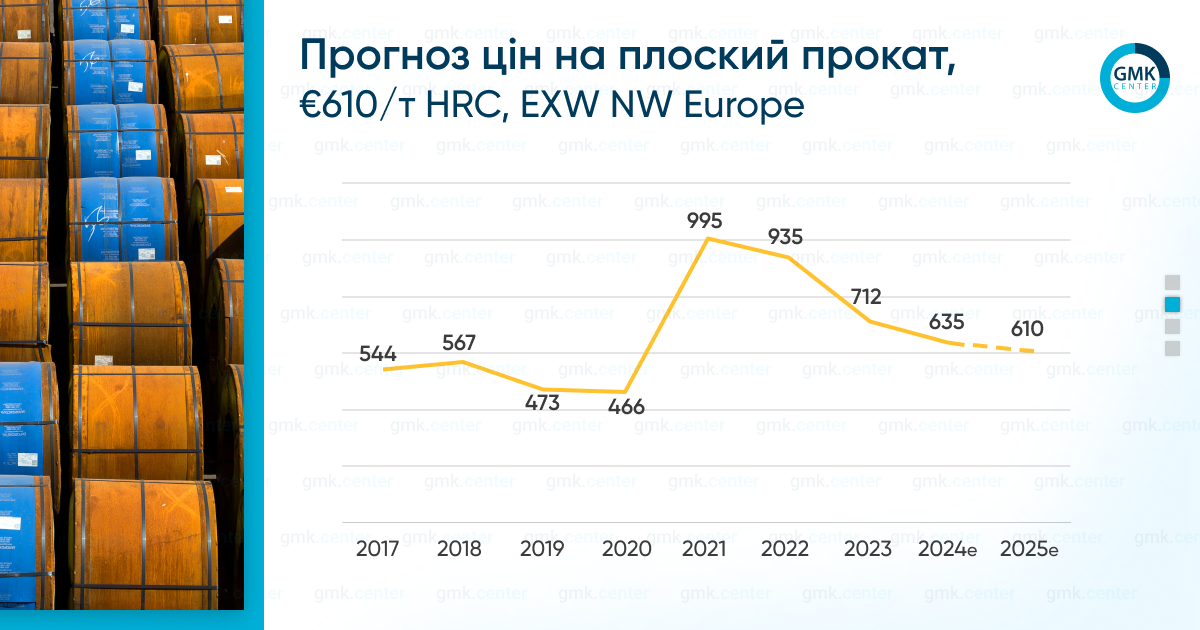

У 2025-му очікується зниження цін

Глобальний ринок сталі та сировини переживає кризовий період. Зростання експорту сталі з Китаю збіглося з періодом слабкого попиту на ключових ринках. Експорт сталі з Китаю цього року може зрости на 25% до 115-118 млн тонн, включно з напівфабрикатами. Водночас активність галузей, що споживають сталь у ЄС, може впасти на 3-4%. Як результат, ціни на плоский прокат у ЄС впали на 11% у 2024 році, а багато виробників опинилися на межі платоспроможності. Близько 80% української сталевої продукції експортується до ЄС, саме тому падіння попиту і цін на сталь у ЄС негативно впливає на обсяг виробництва в Україні.

Наступний рік також обіцяє бути складним. Очікується, що споживання сталі в Китаї знизиться на 1,5% у 2025-му. Ймовірно, що експорт залишиться на високому рівні – близько 100 млн тонн. Це чинитиме тиск на ціни на глобальних ринках. Зниження наступного року становитиме близько 0,7% з деяким відновленням у другій половині року. Тому ми очікуємо, що ціни на плоский прокат в ЄС у 2025 році знизяться ще на 4%.

У 2024-му середня ціна на ЗРС впала на 10% до $110 за тонну Fe62% у Китаї. У 2025-му ми песимістично налаштовані щодо цін на залізну руду. На Китай чекає системна боротьба зі скороченням потужностей у найближчі роки. Очевидно, що попит на сталь у Китаї стагнуватиме, а стимули покликані тільки пом’якшити наслідки. Ми очікуємо високу волатильність у цінах на руду наступного року, враховуючи високі запаси, що залишаються, та ймовірний надлишок постачання. За таких умов ціни на ЗРС можуть знову втратити 13-14% до $95.

Падіння цін на ЗРС негативно позначається на конкурентоспроможності вертикально інтегрованих виробників сталі України, для яких сегмент залізної руди завжди був важливим фактором прибутковості. Тому, скорочення маржинальності по всьому ланцюжку також може зумовити скорочення сталевого експорту з України.

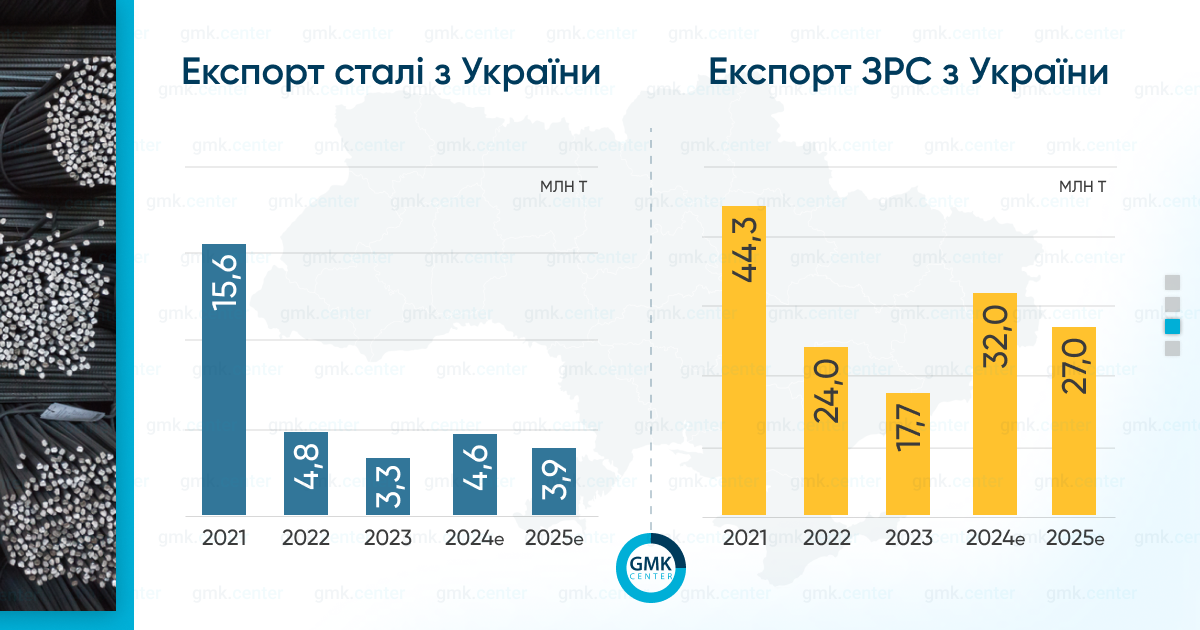

Експорт сталі та залізної руди впаде в 2025 році

Минулий 2024 рік ознаменувався локальним піком експорту сталі та залізної руди з України. Ми очікуємо зниження експорту сталі з України наступного року. По-перше, ми чекаємо погіршення цінової ситуації. По-друге, по всьому світу спостерігається хвиля посилення імпортних обмежень.

Експорт напівфабрикатів був ключовим фактором зростання експорту сталі з України у 2024-му. Наступного року цей показник може знизитися на 300-500 тис. тонн, чому сприятимуть суто економічні причини. Диспаритет між залізною рудою, що дешевшає, і відносно дорогим брухтом зробив вигідним експорт квадратної заготовки. У 4 кв. 2024 року ціни на брухт через активний експорт заготовки з Китаю просіли, що, ймовірно, негативно вплине на глобальний експорт заготовки, а з України насамперед. Важка ситуація на внутрішньому ринку призвела до того, що «АрселорМіттал Кривий Ріг» зупинив доменну піч і продовжує роботу з однією.

Експорт чавуну тримається на рівні 1,3 млн тонн уже третій рік поспіль і має всі шанси зберегтися у 2025-му. Але може змінитися географія експорту в бік США, де ринок пропонує більшу прибутковість, порівняно з ринком Європи.

«Морський коридор» багато в чому розв’язав руки металургам. Але якщо подивитися на статистику експорту, то зріс він за рахунок сусідніх країн ЄС, доступ до яких можливий залізницею. Тому, особливий ризик являє собою продовження дії режиму виключення України від імпортних мит в ЄС, що закінчується на початку червня 2025 року.

Агресивний експорт аграрної продукції цього року та конфлікти з нашими європейськими сусідами можуть призвести до того, що дія безмитного режиму з ЄС буде під загрозою. Польща під час свого головування в Раді ЄС може обмежувати імпорт української аграрної продукції. У результаті експорт сталевої продукції з України також може потрапити під обмеження захисних заходів у ЄС. Нагадаємо, що механізм захисних заходів на ринку сталі в ЄС буде переглянутий у бік посилення і представлений до квітня 2025-го. На сьогодні оцінити наслідки неможливо, але це буде вкрай негативно для всієї економіки України.

Імпортні обмеження США

Повернення Трампа в Білий дім, як очікується, призведе до активізації торговельних воєн. Наприклад, продовження угоди про безмитну торгівлю сталлю між США і ЄС вважається малоймовірним. Можна припускати, що таке саме рішення буде застосовано і до України в питанні виключення з-під дії Секції 232. На сьогодні продукція українських металургів не підлягає сплаті 25% імпортного мита. Це дало можливість у 2024-му експортувати близько 60 тис. тонн трубної продукції. Сталевого прокату з України до США не постачають через цілу низку антидемпінгових заходів. Але на наступний рік обсяги експорту труб перебувають під загрозою.

Виклики постачання коксового вугілля

Постачання вугілля є важливим ризиком для українських металургів, що може впливати на обсяги експорту. Внутрішнє постачання вугілля для коксування в Україну є високо концентрованим. Частка шахтоуправління “Покровське” на ринку, за нашими розрахунками, у 2024 році становила 66%. У результаті бойових дій робота шахтоуправління може бути зупинена. У такому разі вітчизняна галузь може опинитися перед питанням пошуку джерел постачання до 2,5 млн тонн коксівного вугілля або коксу. Фізично замістити місцеві поставки за рахунок імпорту можна. Але імпортне вугілля обходитиметься дорожче. Наприклад, якщо ми говоримо про вугілля з Австралії, то це до $50 дорожче і збільшить собівартість сталі на 10-12%. Такої маржинальності у вітчизняних металургів немає. Таким чином, може виникнути питання економічної доцільності такого імпорту, а разом з тим обмеження випуску сталі за рахунок зменшення експорту. Насамперед, може постраждати експорт продукції морем, що пов’язано з високими транспортними витратами.

Низькі ціни на ЗРС

Ціна в $95 може зробити поставку залізорудної продукції в Китай нерентабельною. Висока доларова інфляція в Україні значно підвищила витрати залізорудних компаній. Наприклад, в одного з виробників за підсумками півріччя собівартість у доларах зросла на 11%. До того ж важливою проблемою є високі ціни на електроенергію, що займає у витратах на виробництво залізорудного концентрату до 50%. Тому, наступного року, ми очікуємо скорочення експорту ЗРС з України на 15% до 27 млн тонн.

Активність бойових дій

Завершення бойових дій дасть змогу дещо стимулювати експорт ЗРС за рахунок зниження вартості транспортування морем, але ефект не буде різким. Сьогодні «морський коридор» передбачає підвищені платежі за фрахт, страховку і премії за ризик для екіпажу. Але на думку гравців логістичного ринку, транспортні витрати швидко не знизяться. По-перше, кількість суден, готових обслуговувати наш регіон, обмежена. По-друге, ризики в Чорному морі збережуться через велику кількість загроз, наприклад, морських мін.

На нашу думку, якщо негативних сценаріїв вдасться уникнути, експорт сталевої продукції з України у 2025-му може знизитися на 600-700 тис. тонн. Водночас для металургійної галузі та для експорту існує занадто багато факторів ризику, які можуть тотально перевернути картину в гірший бік. Можливість ми бачимо тільки одну – завершення війни.

Внутрішній ринок стагнує

Якщо у 2023 році споживання сталі в Україні додало 57%, що було відновленням після шоку початку війни. То вже у 2024, за нашими очікуваннями, споживання залишилося приблизно на тому самому рівні – 3,4 млн тонн, за вирахуванням труб. Незважаючи на зростання економіки на 3,5%-4,0%, у 2024-му ми не побачили зростання споживання сталі.

Індикатори галузей споживання були суперечливими. З одного боку, будівництво будівель додало істотні 26% за перше півріччя 2024-го. При цьому площа розпочатих проєктів житлової нерухомості знизилася на 6,6% р/р. Це можна пояснити активізацією завершення вже розпочатих проєктів, але нові розвивати ніхто не поспішав. Звідси і менше споживання сталі на завершальних етапах будівельних робіт. За нашими оцінками, до війни на сектор будівництва припадало 78% споживання сталі в Україні.

У промисловості також спостерігається різноспрямована динаміка. Наприклад, обсяг випуску будівельних металевих конструкцій зріс на 21,7% за 6 місяців 2024-го, при цьому випуск металевих ємностей (контейнерів, елеваторів) знизився на 0,6%. Випуск машин і устаткування додав 11,9%, тоді як випуск транспортних засобів упав на 2,5%.

Наступного року ми також очікуємо нейтральної динаміки внутрішнього ринку. Якщо активні бойові дії триватимуть більшу частину року, споживання має шанс знизитися на 5%. Якщо бойові дії будуть зупинені на початку року і програми відновлення почнуться вже до кінця 2025-го, то споживання має шанс зрости на 5%.

Реалізація програм післявоєнного відновлення може бути фактором зростання. Але тут великий простір для сценаріїв і різних варіантів розрахунку. Діапазон оцінок у споживанні сталі для післявоєнного відновлення різниться від 1 млн тонн до 3 млн тонн, за різними джерелами. Крім того, цей додатковий обсяг споживання буде “розмитий” на кілька років. Ми не вважаємо, що в перші місяці після завершення бойових дій попит на сталь буде вибуховим. Крім того, в України відсутній успішний досвід у реалізації масштабних інфраструктурних проєктів. Досить згадати ЄВРО-2012. Тому ми скептичні в оцінці впливу цього фактора на споживання сталі в Україні.

Запас міцності вичерпався

Уся європейська металургія перебуває в кризовому стані у 2024-му і, як мінімум, у першій половині 2025-го. Українська металургія, яка є невід’ємною частиною європейського ринку сталі, не може бути осторонь цих негативних процесів.

Перераховані вище фактори ризику і вже вичерпаний запас міцності галузі в Україні зумовили наші очікування зниження всіх ключових показників. На нашу думку, випуск сталі в Україні у 2025-му може знизитися на 9,3% до 6,8 млн тонн. Але є і більш песимістичні сценарії з повною зупинкою деяких виробників як ЗРС, так і сталі.

Проблеми в ланцюжках поставок, домашній ринок, що стагнує, умови для експорту, що погіршуються, – головні чинники, що обмежують розвиток українського сталевого сектора. У 2025-му році погіршаться не тільки фізичні показники, а й маржинальність компаній, що в результаті знизить можливості інвестицій для підтримки рівня виробництва. Завершення активної фази бойових дій зможе частково позитивно вплинути на ситуацію в галузі, але тільки через рік після цього. Усі фактори вказують на те, що 2025-й рік буде дуже складним для ГМК України.

Джерело: https://gmk.center