Драйвери споживання – будівництво, машинобудування та ОПК, ГМК та нафтогазовидобуток

За підсумками І півріччя зростання внутрішнього металоспоживання в Україні сповільнилося, що викликано завершенням етапу відновлення ділової активності після важкого 2022 року та посиленням негативного впливу поточних факторів – дефіциту електроенергії, жорсткої мобілізації та ін. Фактором підтримки попиту залишатиметься активність у будівництві, окремих сегментах машин видобувної галузі.

Уповільнення зростання

Після зростання у 2,2 раза за підсумками минулого року, динаміка збільшення внутрішнього металоспоживання у І півріччі 2024-го суттєво сповільнилася. За даними ВП «Укрметалурпром», споживання металопрокату у січні-червні зросло на 7,8% р./р. – до 1,74 млн т. Водночас за оцінками «Метінвест-СМЦ», за підсумками І півріччя ємність українського ринку металопродукції (без урахування прокату з полімерним покриттям, нержавіючого прокату та білої жерсті) зросла на 23% порівняно з аналогічним. періодом 2023-го – до 1,5 млн т.

Більшість опитаних металотрейдерів говорять про зростання продажів у І півріччі приблизно на 20-25% у натуральному вираженні. У той самий час динаміка по місяцях була нерівномірною. За словами директора компанії «Козак Сталь» Віктора Корнілова, у січні-лютому та у червні продажі металопрокату були поганими, тоді як у березні, квітні та травні – був суттєвий сплеск.

Оператори ринку зазначають, що явно вираженого дефіциту металопродукції на українському ринку немає. Ба більше, залежність від імпорту суттєво знизилася – з 39% 2022-го до нинішніх 34,1%, хоча його частка за 6 місяців 2024 року зросла на 3,4 п.п. Загалом, за даними ВП «Укрметалургпром», за півріччя імпорт металопрокату зріс на 19,7% – до 592,4 тис. т.

Позитивна сторона імпорту полягає в тому, що він дозволяє швидко закрити потреби у тому сортаменті, виробництво якого в Україні або відсутнє або недостатньо. Водночас за окремими позиціями Україна стала повністю залежною від імпорту, наприклад, рейка, оскільки в ході російської агресії власні потужності з їхнього виробництва були зруйновані. За даними «Метінвест-СМЦ», в I півріччі споживання рейок зросло на 89%, до 21 тис. т. Вони надійшли в рамках пакета технічної допомоги від Японії у розмірі 25 тис. т рейок, які будуть використані для ремонту залізничних колій.

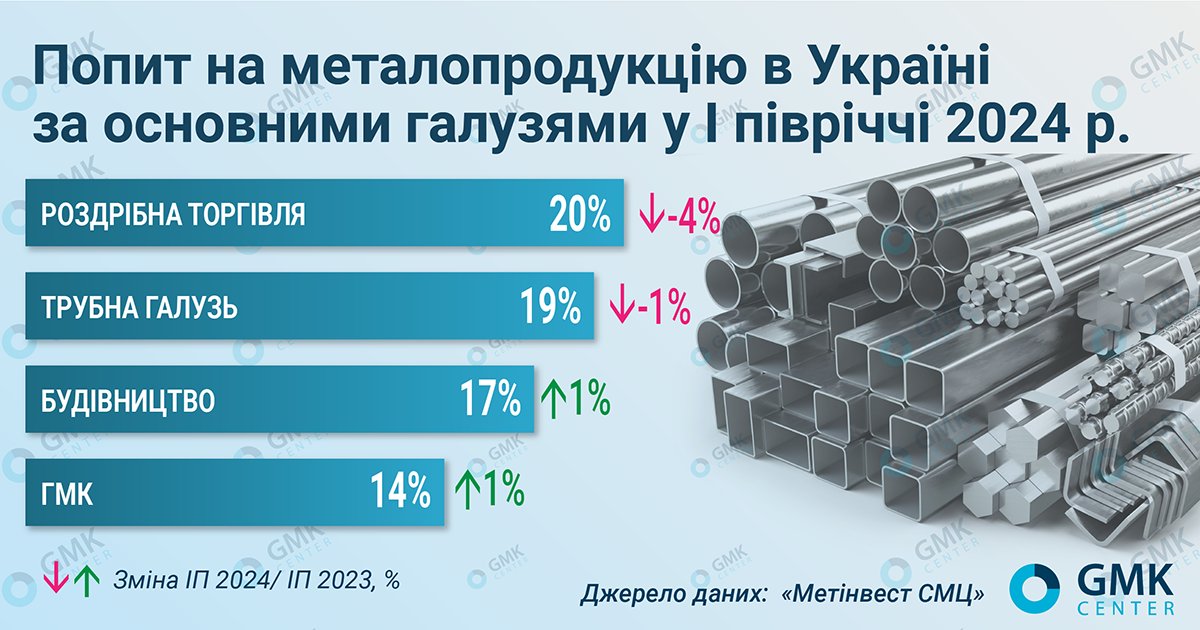

Драйвери споживання

Галузева структура попиту металопродукцію відбиває ситуацію економіки та окремих її галузях. За оцінками «Метінвест-СМЦ», 20% постачання йде на адресу інших металотрейдерів. Це з тим, що компанія реалізує продукцію підприємств групи «Метінвест» (та інших металовиробників). Водночас за рахунок активнішого розвитку власних продажів кінцевим споживачам, у тому числі малому та середньому бізнесу, частка трейдерів знизилася з 24% до 20% за підсумками І півріччя. Активність серед приватних замовників зберігається на середньому рівні та зростає із загальноринковою динамікою.

Трубна галузь

Другим найбільшим джерелом попиту на сталь в І півріччі стало трубне виробництво, яке майже на 90% орієнтоване на експорт. Ця галузь за січень-червень збільшила обсяг виробництва приблизно на 15-20%, зростання експорту за період становило 33% – 262,4 тис. т.

Будівельна галузь

Ще одним найважливішим споживачем є будівництво. У структурі реалізації «Метінвест-СМЦ» ця галузь займає 17% продажів, але реальна питома вага вища за рахунок продажу металопродукції будівельного сортаменту іншими трейдерами. За оцінками Vartis, у І півріччі частка будівництва зросла до 27% із 23% на кінець 2023-го.

Динаміка споживання металопродукції будівельного сортаменту була досить високою. За словами начальника відділу аналітики та ціноутворення «Метінвест-СМЦ», Олександра Ведернікова, інфраструктурні та оборонні проєкти були основними драйверами зростання ринків арматури – на 25%, до 313 тис. т та катанки – на 31%, до 242 тис. т. У І півріччі спостерігався високий попит на сітки для зміцнення окопів, де сировиною виступає катанка.

Високу динаміку показав попит на інші види будівельної металопродукції:

- оцинкований прокат – на 55%, до 219 тис. т;

- фасонний прокат (балка, куточок, швелер) – на 54%, до 88 тис. т.

У сфері будівництва потрібно виділити три незв’язані між собою тенденції, які різною мірою впливають на обсяги споживання металопродукції у галузі:

- Збільшення металоспоживання у західних регіонах за рахунок будівництва житла (Львівська та Івано-Франківська обл.) та готелів (Закарпатська, Івано-Франківська та Львівська обл.), зазначає Сергій Коваленко, комерційний директор Vartis. Також там активно будуються заводи, склади та елеватори. Своєю чергою, «Метінвест-СМЦ» відзначає збільшення на 50%+ металопродажів у Львівській області, в основному за рахунок арматури.

- Уповільнення процесів відновлення інфраструктури та будівництва енергоукриттів. За словами Віталія Притули, директора компанії «Єврометалл» (спеціалізація – імпортний металопрокат), цього року масштаби інфраструктурного будівництва, зокрема спорудження захисту над енергооб’єктами різко скоротилися. За інформацією учасників ринку, держава не розрахувалася із підрядниками за вже виконані роботи. Крім того, навесні відбулися кадрові перестановки у держорганах, які відповідають за відновлення, що загалом не сприяло цьому процесу.

- Поява з лютого нового напряму – будівництва фортифікаційних об’єктів, де основний попит посідає катанку. Разом з тим, є численні свідчення, що ці роботи здійснюються із суттєвим завищенням цін, а самі об’єкти у багатьох випадках не придатні для використання як оборонні.

«Зростання ємності ринку оцинкованого прокату суттєво вище за динаміку інших сегментів плоского прокату, що викликано збільшенням імпорту на тлі очікуваної активізації даного сегменту ринку. За плоским прокатом спостерігалася наступна динаміка за підсумками І півріччя: ємність ринку гарячекатаного прокату зросла на 11% – до 430 тис. т, холоднокатаного прокату – на 21%, до 138 тис. т», – каже Олександр Ведерніков.

Гірничо-металургійний комплекс

ГМК – один із найбільших споживачів у структурі продажів «Метінвест-СМЦ», частка якого в І півріччі зросла на 1 п.п. – до 14%. Це пов’язано зі збільшенням споживання куль, що мелють, на 180% – до 50 тис. т, що забезпечено попитом з боку ГЗК, які наростили виробництво та експорт – у 2,2 раза, до 18,3 млн т в І півріччі. Своєю чергою причиною збільшення завантаження ГЗК стало відкриття морського коридору і цінова привабливість експорту ЗРС.

Машинобудування

Питома вага машинобудування у загальній структурі споживання Vartis оцінювала у 14% на кінець 2023-го, тоді як «Метінвест-СМЦ» – приблизно 5% за підсумками січня-червня 2024-го. У будь-якому випадку ця галузь залишається найважливішим споживачем металопродукції, хоча динаміка у різних сегментах машинобудування – різноспрямована.

Директор з маркетингу та продажу компанії «ТАКТ Метал» Ігор Удовиченко каже, що відчутно зріс попит з боку виробників оборонно-промислового комплексу (ОПК) та їх підрядників, які використовують інструментальні швидкорізальні марки та жаростійкі сплави.

Також є невелике збільшення попиту у залізничному машинобудуванні та нафтогазовій галузі. Наприклад, «Метінвест-СМЦ» відзначає зростання продажів у 2+ рази на Полтавщині за рахунок активізації діяльності вагонобудівних підприємств та ГЗК. У той самий час інших сегментах машинобудування переважно спостерігається спад.

«Ми бачимо слабкий попит у сільськогосподарському машинобудуванні, що пов’язано із втратою внаслідок російської окупації великої кількості сільгоспземель, а також з боку виробників гірничо-шахтного обладнання, що пов’язано із падінням попиту на вугілля через руйнування більшості ТЕС», – пояснює Ігор Удовиченко. .

У «Метінвест-СМЦ» зазначають, що в І півріччі споживання спеціальних взаємозамінних профілів (СВП) впало в 3 рази, до 13 тис. т. СВП використовують як кріплення у шахтах. Це єдиний сегмент, який показав спад, що пов’язано зі скороченням вироблення та згортанням роботи на шахтах у зоні бойових дій.

Ринкові очікування

Поточна ситуація у всій українській економіці характеризується волатильністю та високою невизначеністю. До кінця поточного року на рівень попиту на металопродукцію можуть вплинути щонайменше такі фактори:

- Погіршення економічних наслідків ескалації бойових дій. Цей ризик залишається дуже високим, він може виявитися дуже швидко та не прогнозовано за масштабами.

- Дефіцит електроенергії. Нацбанк погіршив прогноз дефіциту електроенергії на ІІІ-ІV квартали 2024 року до 10% та 12% відповідно. Це може негативно вплинути на економічну активність у металоспоживаючих галузях (імовірніше) та економічну доцільність виробництва прокату українськими виробниками (менш імовірно), які для безперебійної роботи змушені імпортувати дорогу електроенергію з Європи.

- Посилення мобілізації. Це вже призвело до нестачі робочої сили (водіїв, монтажників та ін.) і може посилити зниження ділової активності у ряді металоспоживаючих галузей. За словами Віталія Притули, через мобілізацію зупинилася частина будівельних та монтажних проєктів. До того, на складах металоторговельних компаній лежить уже оплачений клієнтами метал, який ніхто не забирає: водії бояться їхати, оскільки їм можуть десь у дорозі видати повістку.

Водночас з початку війни основні національні гравці ринку металоторгівлі укрупнилися, вже набули значного досвіду роботи в умовах невизначеності та мають певний «запас міцності».

Фактором підтримки попиту на металопродукцію (якщо не буде сильних форс-мажорних обставин) залишатиметься активність у будівництві, окремих сегментах машинобудування, включаючи ОПК, ГМК та нафтогазовидобуток. Наприклад, за оцінками Vartis, попит на арматуру за підсумками 2024 року зросте на 15% – до 723 тис. т. Тому з огляду на ці фактори найближчі перспективи ринку можна оцінювати помірно оптимістично.

«Говорити про якісь конкретні прогнози на кінець року складно. Проте спостерігається тенденція до збільшення внутрішнього споживання металопродукції», – зазначає Олександр Каленков, президент ВП «Укрметалургпром».

Водночас Україна має величезну довгострокову потребу у відновленні та будівництві нової інфраструктури, споживання сталі в рамках чого вимагатиме кілька мільйонів тонн на рік.

Джерело: https://gmk.center