Вітчизняна металургія вже є частиною європейської галузі

Україна на шляху до євроінтеграції має забезпечити інтеграцію економічну. Тобто важливо щоб вітчизняний бізнес був адаптований до нових умов і виграв від цього. Які саме це будуть умови – предмет важких дискусій. Адже ми нещодавно чули певні висловлювання з боку наших європейських партнерів стосовно необхідності врегулювання питань постачання зернових для вступу України до ЄС, тому невідомо які ще питання стосовно інших сфер економіки можуть виникнути.

Для металургії України питання європейської інтеграції має давню історію і можна сказати, що вітчизняна металургія вже є частиною європейської галузі. Але є певні виклики й для їх подолання треба пройти довгий шлях.

Українська металургія інтегрувалась у європейські виробничі ланцюжки ще до війни

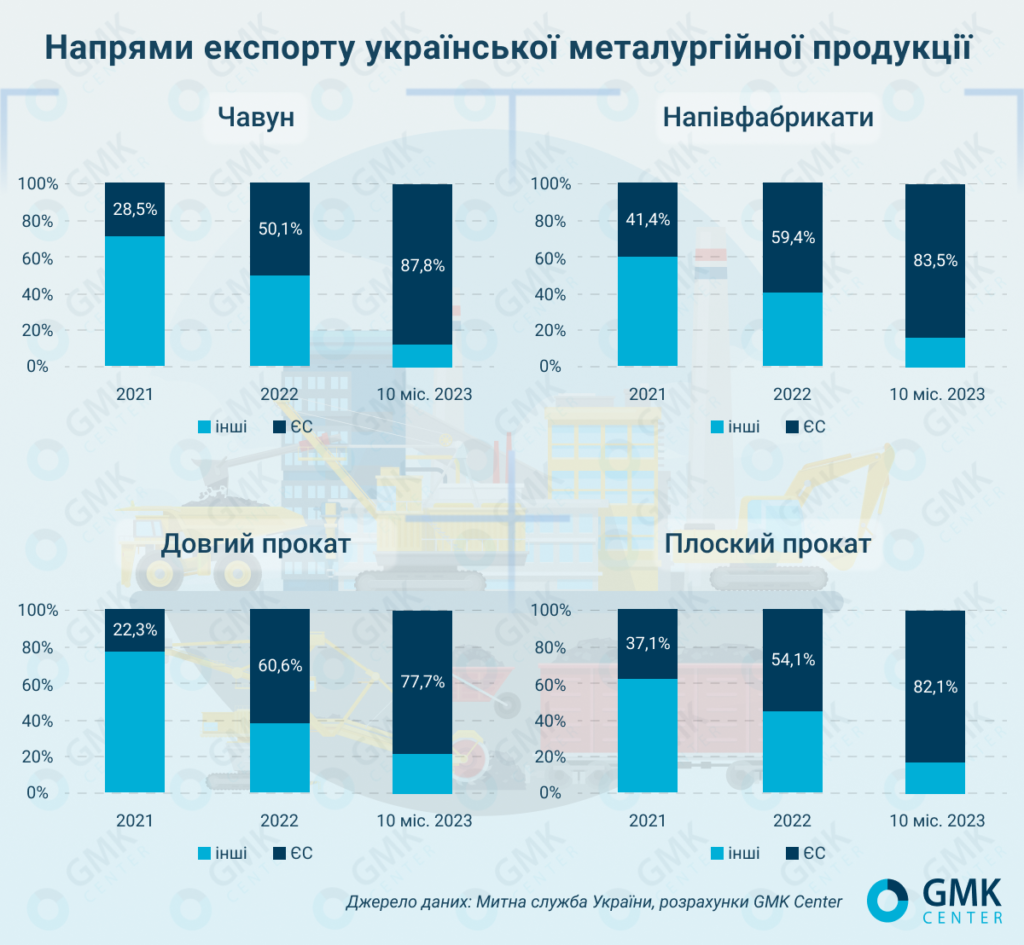

Дійсно, можна казати, що європейський ринок був «домашнім» для українських виробників сталі. До війни частка продажів до ЄС складала близько 35%, порівняно з 20%, що припадали на внутрішній ринок. Але торговельна інтеграція відбувалася не завдяки, а всупереч, оскільки на ринку ЄС активно вводилися обмеження імпорту.

Саме це стимулювало розвиток іншої форми інтеграції, а саме – вертикальної. Українські металургійні компанії були вимушені вибудовувати вертикальну інтеграцію з участю європейських прокатних заводів. У результаті до складу Метінвест Холдингу увійшли заводи в Італії (Ferriera Valsider, Metinvest Trametal), Великобританії (Spartan UK). До складу Корпорації ІСД входили заводи в Угорщині (Dunaferr), Польщі (Huta Czestochowa) та Болгарії (Promet Steel). Схема роботи полягала у тому, що українські заводи постачали напівфабрикати (сляби, квадратну заготовку), з яких європейські заводи виробляли прокат.

Така взаємодія була вигідною як для українських виробників, так і для європейських споживачів. Українські виробники мали можливість завантажити власні потужності з видобутку залізної руди й виробництва сталі, а європейські споживачі отримували продукцію для задоволення власних потреб.

Вертикальна інтеграція працювала і в іншому напрямку. Найбільшим металургійним підприємством України володіє ArcelorMittal, глобальна компанія із хед-офісом у Люксембурзі. До 2005 року завод мав найменування Криворіжсталь, а нині – «АрселорМіттал Кривий Ріг» (АМКР) на честь материнської компанії. АМКР постачає на інші підприємства групи у ЄС чавун, квадратну заготовку та залізорудний концентрат.

Війна створила необхідність для пошуку нових форм інтеграції

Але війна зламала існуючі схеми співробітництва. Спочатку, ще 2014 року, фактично припинив своє існування ІСД. А після повномасштабного вторгнення Україна втратила контроль над «Азовсталлю» та ММК ім. Ілліча, які експортували понад 2,3 млн т слябів на рік до ЄС. Відповідно, європейські заводи, що входять до складу Метінвест вимушені шукати інші можливості для закупівель слябів.

До речі питання перезавантаження ринку слябів у ЄС стоїть досить гостро після втрати постачань з України. Можлива ерозія ринку з причини дефіциту напівфабрикатів. Значна частина європейських прокатних заводів продовжують купувати сляби російського виробництва. Така ситуація викривляє конкуренцію на ринку Євросоюзу, оскільки російські постачальники намагаються давати «репутаційні» дисконти. І саме це перешкоджає доступу на ринок інших постачальників слябів, що не можуть конкурувати за ціною з російськими. Таке собі замкнене коло.

Виправити цю ситуацію можливо шляхом створення додаткової внутрішньої пропозиції на ринку слябів. Одна з можливостей – це новий завод на території Європейського союзу, який працюватиме на українській залізорудній сировині. Саме цю ідею намагається реалізувати група «Метінвест», що оприлюднювала плани стосовно будівництва нового заводу в Італії у партнерстві з Danieli. Новий металургійний завод допоміг би збільшити завантаження українських гірничо-збагачувальних комбінатів за рахунок виробництва DR-окатишів. Поки що цей проєкт не отримав необхідних дозвільних документів, є певна бюрократична тяганина.

Варто казати, що європейці не дуже бажають бачити український бізнес у себе на ринку. Інший приклад – як Метінвест Холдинг намагався у липні 2023 р. придбати комбінат Dunaferr. Спроба виявилася невдалою через позицію угорського уряду, який не допустив компанію до участі в тендері. Хоча якби угода відбулась, це було б вигідним для обох сторін. Українські гірничо-збагачувальні комбінати змогли б наростити виробництво для забезпечення потреб угорського заводу, а Dunaferr продовжував би працювати. А так, Liberty Steel, яка стала новим власником Dunaferr, у серпні 2023 р. зупинила виробництво сталі на цьому заводі терміном на 3 місяці.

ЄС став більш відкритим для торгового співробітництва

З іншого боку війна сприяла розвитку торгової інтеграції України і ЄС. Ще в червні 2022 року Європейський союз призупинив дію захисних імпортних квот та антидемпінгових заходів для української сталевої продукції. І сьогодні ми бачимо, що вітчизняні підприємства розвивають бізнес і відкривають металосервісні центри на території Євросоюзу. ЄС після початку війни став основним експортним ринком для українських металургійних виробників – частка експорту в ЄС збільшилася для всіх видів продукції.

Торгова інтеграція також працює і в напрямку ЄС-Україна. Європейські компанії активно цікавляться українським ринком. Вже не одна компанія висловлює наміри щодо відкриття представництв і сервісних центрів в Україні. Відкриття металосервісних центрів – це шлях до залучення нових клієнтів і поглиблення співробітництва.

Але знову ж таки ризики торгового партнерства залишаються. Наприклад, ЄС скасував мита на металургійну продукцію, розуміючи, що під час війни з України не буде значних обсягів постачань. Але після завершення війни ситуація може змінитися, оскільки європейські країни дуже прагматично ставляться до питань захисту внутрішніх виробників. Процес вступу України до ЄС може бути тривалим і відновлення торгових обмежень буде перешкоджати економічній інтеграції. При цьому Україна навряд буде захищати свій ринок від європейських постачальників. Тобто ринок України залишиться відкритим. Це важливий напрям для майбутньої дипломатичної роботи.

Кліматичні питання значною мірою впливають на майбутнє української інтеграції

Окремий фактор, що може перешкоджати європейській інтеграції металургів – це кліматичні питання, зелений енергетичний перехід. Які кліматичні зобов’язання візьме на себе Україна для вступу ЄС – це важлива дискусія, що наразі має місце. Результати цієї дискусії визначать майбутнє металургії в Україні.

Зокрема введення механізму платежів за вуглець для імпортерів до ЄС (СВАМ) може призвести до того, що сегмент чавуну в ЄС, на якому Україна займає близько 50%, може припинити своє існування і бути заміненим гаряче-брикетованим залізом з Близького Сходу, або Росії. В Україні ця продукція не виробляється. Разом з втратою 1,5 млн т постачань чавуну СВАМ може призвести до втрати додатково 1,6 млн т прокату і напівфабрикатів.

Останні 20 років кліматична політика України та ЄС була асинхронною. Тому українські підприємства мають отримати доступ до європейських фондів фінансування декарбонізації. Інакше вже через 5-10 років українські підприємства можуть виявитися неготовими до економічної інтеграції до ринку ЄС.

Але водночас у нас є напрями для взаємовигідного розвитку співробітництва в рамках декарбонізації металургійного виробництва. Європейські заводи потребують DR-окатишів для виробництва заліза прямого відновлення. Українські підприємства можуть постачати таку продукцію. Тобто ЄС для декарбонізації металургії потрібна Україна.

Як бачимо, дійсно металурги України мають певну історію європейської інтеграції, що пов’язана зі зведенням нових бар’єрів. Позитивно, що ситуація змінюється на краще. Але головними ризиками в майбутньому є кліматичні. Без їх подолання продовження економічної інтеграції до ЄС неможливе.

Джерело: https://gmk.center