Iнвестиції є ключовим рішенням до подолання нинішньої енергетичної кризи. Головними завданнями, які повстали перед бізнесом та владою багатьох країн: зменшити тиск на споживачів, йти по програмі вуглецевої нейтральності, прискорити економічне відновлення та, зокрема для Європи, – зменшити залежність від росії після її вторгнення в Україну.

Світові інвестиції в енергетику мають зрости більш ніж на 8% у 2022 році й досягти загального рівня $ 2,4 трлн, що значно перевищує рівень до пандемії. Головний акцент все більше зміщується в сторону інвестицій у відновлювані джерела енергії та мережі. Стрімке зростання цін на електроенергію в Європі виявило недоліки ринку, на якому домінує викопне паливо та найбільше впливає на ціну енергії, попри зменшення загального внеску в енергетичну матрицю.

Гранична вартість джерел електроенергії з низьким вмістом вуглецю (відновлюваної, атомної та гідроенергії) близька до нуля, тоді як вартість електроенергії з газових електростанцій зросла у багатьох європейських країнах до понад 600 євро за мегават-годину (МВт-год) наприкінці серпня, коли росія ще більше скоротила постачання газу.

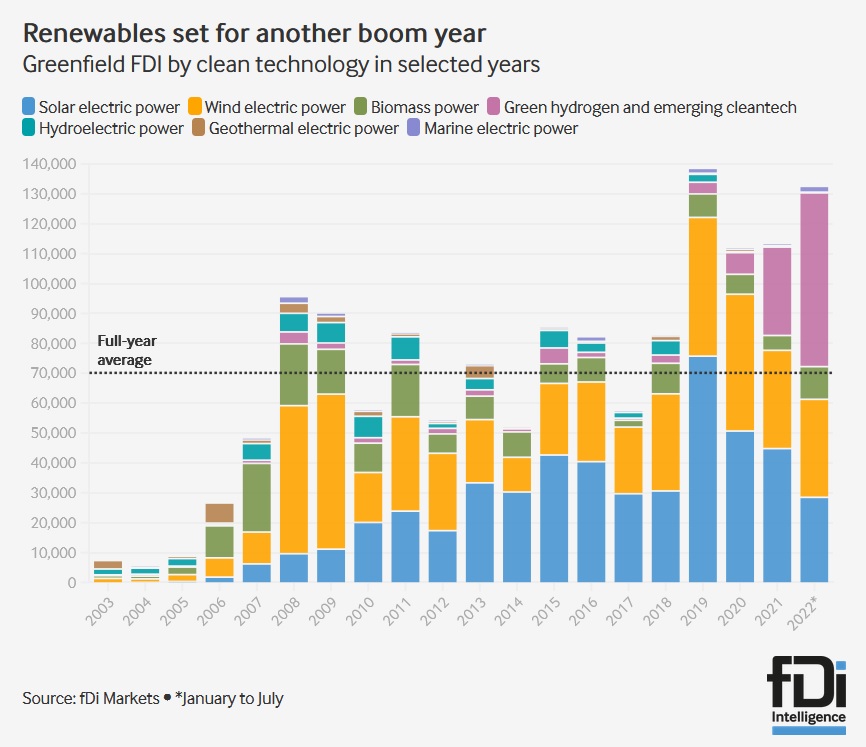

Інвестиції в нові проєкти відновлювальної енергії та їх кількість зросли та досягли максимуму за останні 3 роки. Згідно з даними fDi Markets, іноземні інвестори оголосили про 327 проєктів у сфері відновлюваної енергетики в період з січня по липень 2022, що відповідає середньому показнику за попередні три роки. Ці 327 проєктів мобілізували $132,2 млрд у вигляді зобов’язаних капіталовкладень, що вже вище за річні показники у 2021 та 2020 роках, і трохи менше за $ 138,3 млрд, оголошених у 2019 році, який залишається рекордним роком.

Прямі іноземні інвестиції (ПІІ) у відновлювану енергетику мають досягти нових максимумів у 2022 році, оскільки мегарозробки у сфері водню та офшорної вітрової енергії різко підвищили капіталомісткість цього сектора. Ажіотаж навколо потенціалу водню залишається високим, і розробники анонсують багатомільярдні проєкти, які поєднують великі сонячні та вітрові потужності для виробництва водню в різних географічних регіонах. Офшорна вітрова енергетика, де для розвитку 1 ГВт встановленої потужності потрібно в середньому 3 мільярди доларів США, також стала головною рушійною силою інвестицій у цей сектор.

Загалом «зелений» водень та інші нові технології, такі як уловлювання вуглецю, склали 44% від $ 132,2 млрд ПІІ, спрямованих у сектор відновлюваної енергетики в період з січня по липень, за якими йдуть вітрова енергетика (24,8%), сонячна енергія (21,5%), біомаса (8,3%) та решта інших технологій, показують цифри fDi Markets.

Наслідки військової агресії також змінили фокус інвестицій у викопні джерела енергії. Нові проекти зі зрідженого природного газу зумовлені головним чином короткостроковим збільшенням попиту на природний газ у Європі та Азії через війну росії в Україні та подальші санкції та обмеження на експорт російського газу. Головним мотивом є зменшення залежності від російських енергетичних ресурсів, особливо для європейських країн.

Переважна більшість анонсованих проектів ПІІ з видобутку природного газу в першому півріччі припадає на Катар. Крім проектів у Катарі, західні інвестори оголосили про газові проєкти в таких країнах, як Ізраїль, Норвегія, Австралія та Нова Зеландія, посилюючи тенденцію, що виникла, згідно з якою інвестори з розвинутих країн більше схиляються до ведення бізнесу з подібними партнерами в інших розвинених країнах для пом’якшення геополітичних ризиків. Глобальні енергетичні гравці посилили зусилля, щоб забезпечити постачання природного газу.

Таким чином, військова агресії росії проти України змінює сучасний енергетичний ринок. Високі ціни спонукають деякі країни збільшувати інвестиції у викопне паливо, оскільки вони прагнуть забезпечити та диверсифікувати свої джерела постачання. Однак довгострокові рішення сучасної кризи полягають у прискоренні переходу на «чисту» енергію за рахунок збільшення інвестицій в ефективність, «чисту» електроенергію та низку видів альтернативного палива. І все більше, і більше проєктів реалізується саме з урахуванням довгострокової перспективи.

Джерело: www.fdiintelligence.com