Феросплави використовуються для поліпшення характеристик сталі (міцність на розтягнення, корозійна стійкість тощо). Зокрема, вони важливі для виробництва нержавіючої сталі, яка використовується в будівництві, автопромі, енергетиці та інших галузях. В Україні функціонує вертикально-інтегрований комплекс – від видобутку та збагачення руди до виробництва феросплавів. Однак повномасштабна агресія РФ сильно вдарила по феросплавній галузі України – станом на листопад усі підприємства галузі з різних причин зупинили свою роботу.

Найбільшими у світі виробниками феросплавів є Китай, Казахстан, Бхарат, Південна Африка і Росія. КНР є найбільшим виробником і споживачем феросплавів – їх виробництво в Китаї становить близько 36 млн т на рік, що становить понад 78% світового випуску (46-47 млн т). За січень-жовтень випуск феросплавів у Китаї зріс на 1,7% порівняно з аналогічним періодом минулого року до 28,8 млн т.

Найбільш важливим для глобального ринку феросплавів є Азіатсько-Тихоокеанський регіон, на який припадає понад 60% глобального попиту. Крім Китаю, на частку якого припадає понад 35% світового попиту, іншими великими ринками цього регіону є Бхарат, Індонезія, Малайзія, Японія тощо.

Євросоюз не є світовим лідером з виробництва феросплавів, потужності його виробництва становлять лише 1,8 млн т. Європейська феросплавна галузь минулого року дуже сильно постраждала від високих цін на енергоносії – вартість електроенергії становила до 40% виробничих витрат. Зокрема, у вересні-2022 через зростання цін на електроенергію в ЄС було зупинено потужності з випуску 479 тис. т феросплавів, або 27% від проєктних обсягів.

Крім того, на галузь чинять тиск витрати на викиди СО2. Згідно з дослідженням ERCST, економічна ефективність галузі буде під загрозою, якщо вартість дозволів на викиди буде вищою €86/т (на 27 листопада 2023 року – €75,2/т). Дослідження, яке враховувало нижчу вартість енергоносіїв, показало, що витрати галузі до 2030 року можуть досягти «некерованого рівня».

З огляду на енергоємність виробництва, профільна європейська асоціація Euroalliages виступає за обмеження податків і додаткових зборів на електроенергію і газ, а також збільшення держфінансування енергоємних галузей.

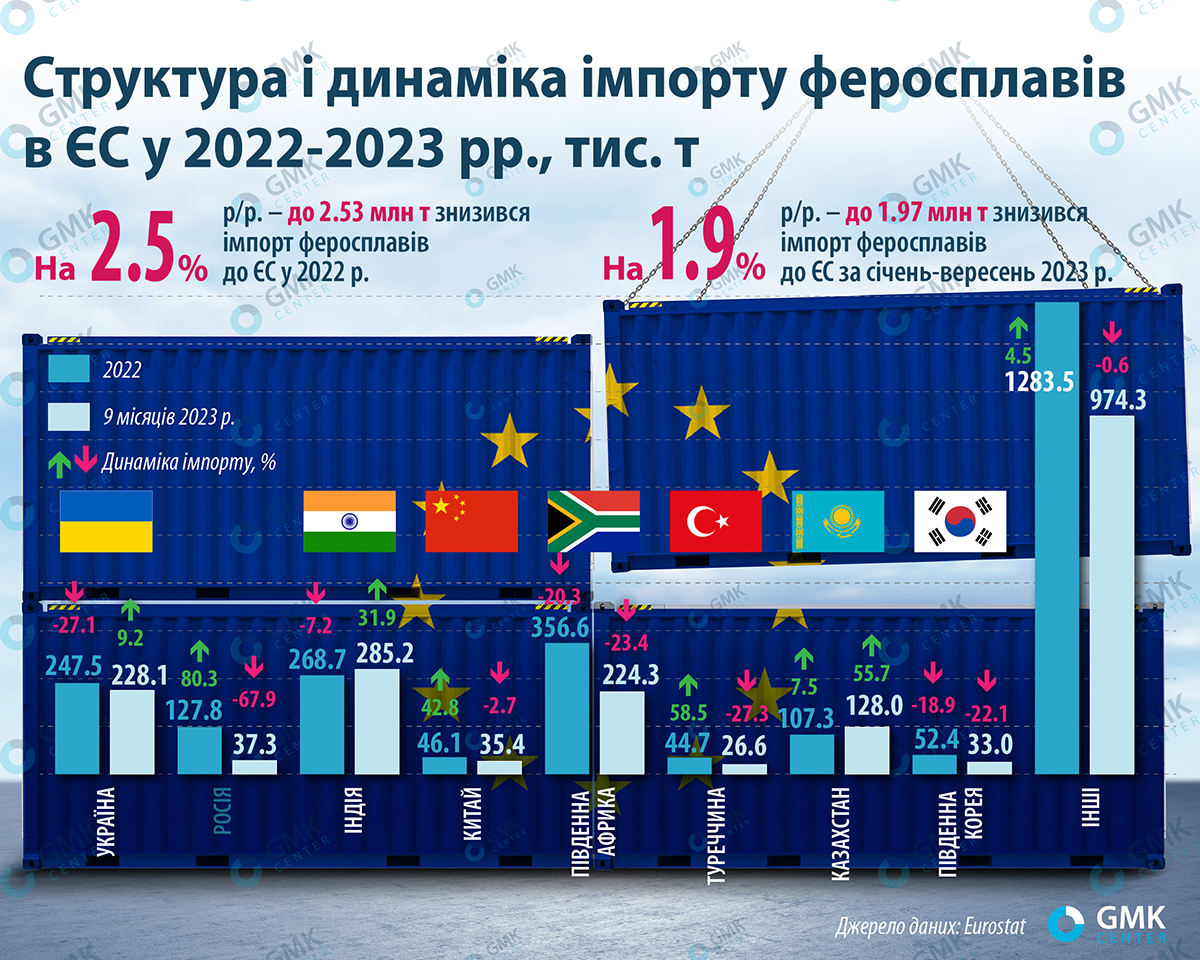

Війна в Україні не вплинула на динаміку поставок феросплавів до ЄС і лише трохи змінила країнову структуру. Обсяг своїх поставок до ЄС за 2022-2023 рр. змогли збільшити Казахстан, Індія та ін. Хоча європейські санкції проти російського ГМК не торкнулися феросплавів, питома вага поставок з РФ скоротилася з 5% минулого року до 1,9% за дев’ять місяців 2023-го. За той самий період частка Індії зросла з 10,6% до 14,5%. Примітно, що питома вага імпорту феросплавів з України зросла з 9,8% у 2022 році до 11,6% за підсумками січня-вересня 2023 року.

За даними Eurostat, імпорт феросплавів до ЄС у 2022 році знизився на 2,5% р./р. – до 2,53 млн т, за січень-вересень 2023 року ще на 1,9% р./р. – до 1,97 млн т. За дев’ять місяців поточного року свої поставки феросплавів на європейський ринок наростили:

За січень-вересень 2023 року скоротили свої постачання феросплавів до Європи:

Українська феросплавна галузь представлена досить потужними підприємствами:

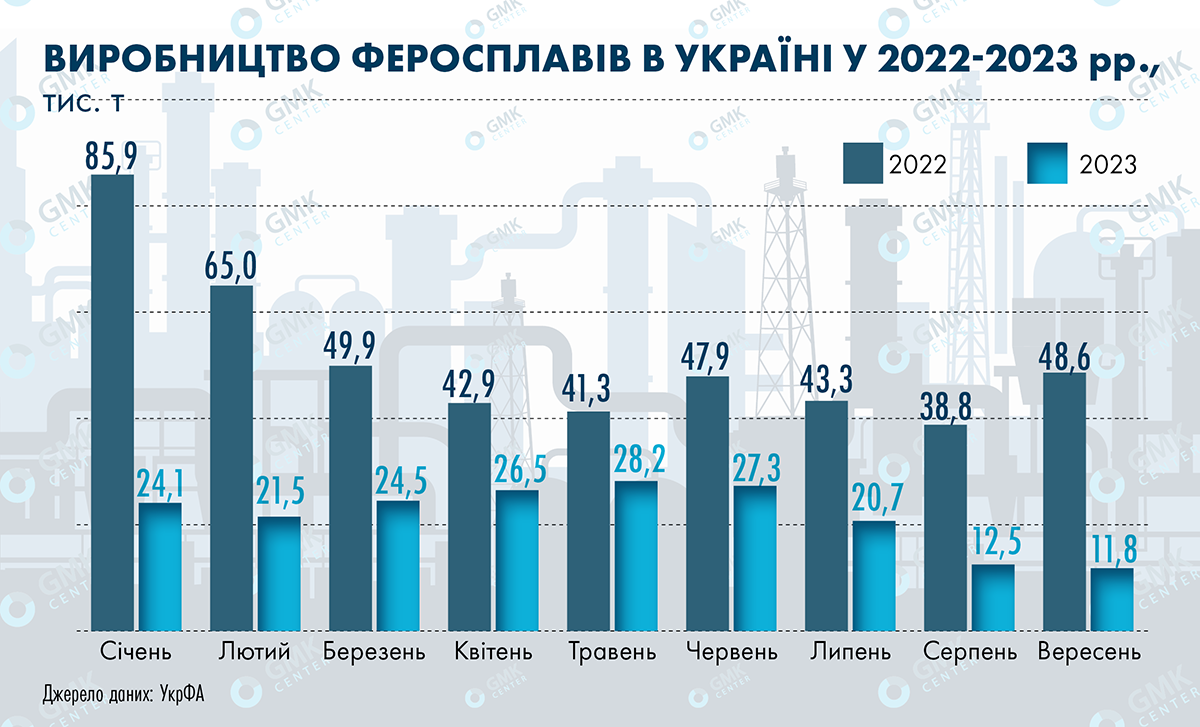

Однак війна призвела до значного падіння обсягів виробництва в галузі. За січень-вересень 2023 року випуск феросплавів в Україні порівняно з аналогічним періодом минулого року впав на 57,5% – до 197,1 тис. т. Нагадаємо, що в довоєнному 2021-му феросплавні підприємства України наростили випуск продукції на 15% порівняно з 2020 роком – до 858,7 тис. т.

Ситуація в галузі значно погіршилася в останні кілька місяців. Так, у серпні та вересні 2023 року порівняно з аналогічними місяцями минулого року випуск феросплавів впав на 67,8%, до 12,5 тис. т, і на 75,7%, до 11,8 тис. т. Якщо за підсумками 2022 року середнє завантаження підприємств галузі було на рівні 30%, то у вересні поточного року – лише 9%.

На початок листопада цього року весь вертикально-інтегрований феросплавний комплекс України фактично припинив роботу. У жовтні ПГЗК та МГЗК призупинили видобуток та переробку марганцевої руди. З початку листопада зупинився і виробничий блок – НЗФ та ЗЗФ.

Формальними причинами зупинки феросплавних потужностей стали:

«Для стабільної роботи підприємства має бути гарантоване забезпечення електроенергією та водою. З огляду на досвід попереднього зимового періоду в умовах обмежень в енергопостачанні, необхідності забезпечення теплом мешканців області, зменшення навантаження на енергомережу області та України, а також наявність залишків феросплавів на складах підприємства, було ухвалене рішення щодо зупинки пічних агрегатів для проведення ремонтних робіт. Це робиться з метою підготовки обладнання до стабільної роботи після закінчення опалювального сезону. Рішення приймалося з урахуванням замовлень вітчизняних покупців на цей період, які будуть забезпечені наявними залишками феросплавів», – підкреслюють на ЗЗФ.

Слід сказати, що робота зі зниженою потужністю і перерви у виробництві спостерігалися в роботі підприємств галузі й раніше. Влітку поточного року НЗФ знизив обсяги випуску через необхідність зменшення споживання води після підриву дамби Каховської ГЕС. А восени-взимку сезону 2022/2023 підприємства галузі частково або повністю зупиняли роботу через перебої в енергопостачанні.

Окремо варто згадати ПФК, який не виробляє продукцію з листопада 2022 року, оскільки підприємство залежить від імпортної сировини і не може забезпечити її стабільний потік в умовах складнощів її доставки через морпорти.

Попри падіння виробництва феросплавні підприємства України в січні-вересні 2023 року збільшили експорт продукції на 14,6% р./р. – до 325,1 тис. т. Через логістичні причини основними ринками збуту українських феросплавів є європейські країни. Поставки феросплавів з України до ЄС у 2022 році знизилися на 27,2%, до 237,5 тис. т, але за січень-вересень 2023 року зросли на 9,2% – до 228,1 тис. т.

За дев’ять місяців експорт феросплавів з України здійснювався здебільшого до Польщі (54,7% у фінансовому виразі), Туреччини (12,7%) і Нідерландів (8,5%). Примітно, що питома вага експорту до Туреччини сягнула майже 13% порівняно з 5% у 2022-му, а частка країн MENA впала до 6% з довоєнних 30%.

Значне зниження виробництва в останні кілька місяців є прямою загрозою для експорту. Так, у серпні та вересні 2023 року порівняно з аналогічними місяцями минулого року експорт феросплавів знизився на 23,5%, до 13 тис. т і на 46,4%, до 12,6 тис. т відповідно. Зупинення виробництва з листопада загрожує повним припиненням експорту феросплавів.

У довгостроковій перспективі аналітики очікують зростання світового ринку феросплавів. Це пов’язано зі зростаючим попитом на спеціальні сталі в широкому спектрі галузей, таких як електроніка, автомобілебудування, будівництво, медичне обладнання та аерокосмічна промисловість.

Хоча ринкові оцінки зростання світового ринку феросплавів істотного різняться, але динаміка збільшення досить висока. Так, за оцінками RationalStat, у 2022 році світовий ринок феросплавів оцінювали у $48,1 млрд. Очікується, що до 2030 року він зростатиме із середньорічним темпом у 7,1% та становитиме на кінець періоду $83,2 млрд. У той самий час у дослідженні Market Research Future прогнозується, що в періоді 2022-2030 рр. середній темп зростання глобального ринку феросплавів становитиме 5,6% – до $187,2 млрд до 2030 року.

Зі свого боку перспективи феросплавної галузі України хоч і високі, але залежать від безлічі факторів. З одного боку, за належного рівня взаємодії та планування українська феросплавна галузь могла б відігравати велику роль у європейській металургії. Наприклад, збільшенню завантаження феросплавних підприємств може сприяти зростання експорту в ЄС як заміни продукції з РФ. Втім, обсяги українських потужностей і російського експорту феросплавів абсолютно непорівнянні. Загальна потужність НЗФ і ЗЗФ – приблизно 1,6 млн т, що трохи менше, ніж у всіх феросплавних виробництв Євросоюзу. Зі свого боку обсяг імпорту феросплавів до Євросоюзу з РФ за дев’ять місяців поточного року становив лише 37,3 тис. т (-67,9% р./р.).

З іншого боку, поки складно прогнозувати, якою українська феросплавна галузь вийде з періоду вимушеної зупинки навесні 2024 року (як заплановано). На ситуацію впливають безліч економічних змінних і військових ризиків. Незважаючи на воєнний стан і складність економічної ситуації, держава могла б позитивно вплинути на розвиток галузі, всі потужності якої через різні причини перестали працювати.

Джерело: https://gmk.center/ua/