Україна має потенціал нарощування експорту руди до Китаю, але імпорт китайського прокату з покриттям і труб загрожує локальним виробникам

До початку повномасштабної війни Китай був головним торговельним партнером України. Через руйнування звичних ланцюжків постачань і зміну логістики головними експортними ринками для України стали європейські країни, але імпорт з Китаю досі лідирує в нашому торговому балансі.Початок дії морського коридору та відновлення роботи портів «Великої Одеси» створює можливості для українських експортерів ГМК повернутися на звичний китайський ринок, хоча і з меншими обсягами через падіння внутрішнього виробництва.

Взаємна торгівля

2021 року Китай був головним торговельним партнером України, товарообіг між країнами склав $19 млрд. Через війну та інші товарні потоки й логістичні маршрути ситуація змінилася. За даними Держмитслужби України, за підсумками 2023 року Китай тільки на третьому місці ($2,4 млрд) за рівнем експорту з України, після Польщі ($4,75 млрд) і Румунії ($3,8 млрд). Порівняно з 2022-м Китай піднявся на одну сходинку, випередивши Туреччину ($2,37 млрд).Водночас Китай упевнено лідирує серед країн-імпортерів 2023 року – $10,4 млрд (16,4% у загальному показнику). Далі йдуть Польща (10%) і Німеччина (8%) – $6,6 млрд і $4,9 млрд відповідно.Через війну український експорт до Китаю в проміжку між довоєнним 2021-м і 2023 роком скоротився в натуральному вираженні на 71%, тоді як китайський імпорт лише на 11%. У 2022 році через логістичні складнощі китайські поставки в Україну знизилися на 800 тис. т, але вже у 2023-му багато в чому відновилися. Десь така сама тенденція і для торгівлі товарами у фінансовому вираженні: українські показники впали майже на 70%, тоді як обсяг китайського імпорту майже відповідає довоєнному рівню. В абсолютному вимірі за 2023 рік Китай збільшив обсяг свого експорту майже на $1,8 млрд.Структура торгівлі України та Китаю в натуральному виразі показує, що наша країна експортує залізорудну сировину, кукурудзу, соняшникову олію, шрот та іншу агропродукцію. В Україну з Китаю традиційно імпортують споживчі та промислові товари, машини та обладнання.

Десь така сама тенденція і для торгівлі товарами у фінансовому вираженні: українські показники впали майже на 70%, тоді як обсяг китайського імпорту майже відповідає довоєнному рівню. В абсолютному вимірі за 2023 рік Китай збільшив обсяг свого експорту майже на $1,8 млрд.Структура торгівлі України та Китаю в натуральному виразі показує, що наша країна експортує залізорудну сировину, кукурудзу, соняшникову олію, шрот та іншу агропродукцію. В Україну з Китаю традиційно імпортують споживчі та промислові товари, машини та обладнання.

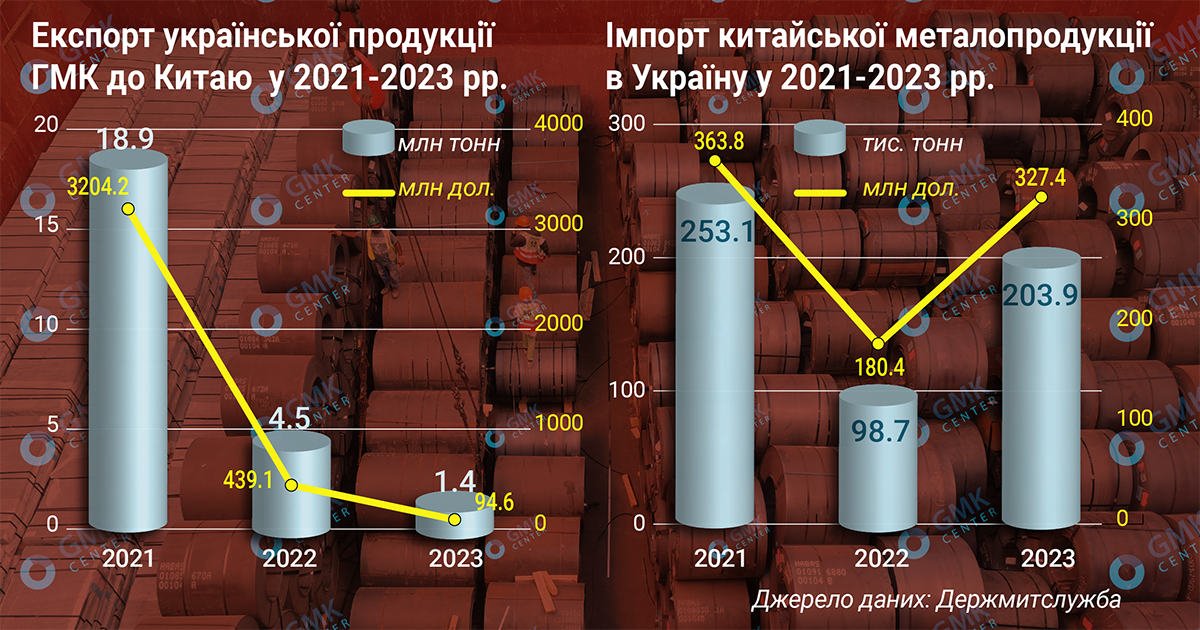

Сталевий баланс

Через логістичні складнощі Україна обмежена в можливостях експорту продукції ГМК до Китаю. За даними Держмитслужби, минулого року поставки продукції ГМК до цієї країни знизилися в натуральному виразі на 68% р./р. – до 1,4 млн т, у грошовому виразі – на 78% р./р., до $94,6 млн. Схожа динаміка була й у 2022-му. Зі свого боку, Китай зміг наростити поставки металопродукції на український ринок минулого року. За даними Держмитслужби, китайський сталевий імпорт в Україну за підсумками минулого року зріс у 2,1 раза – до 204 тис. т, у грошовому виразі – на 82% р./р., до $327 млн. За підсумками 2022 року порівняно з 2021-м був спад, який становив 61% р./р. – до 99 тис. т і 50% р./р. – до $180 млн відповідно.Загалом за підсумками минулого року поставки з КНР становили 26% українського сталевого імпорту. Це більше ніж частка найближчого сусіда – Польщі (9,1%), але менше, ніж у Туреччини (39%).

Зі свого боку, Китай зміг наростити поставки металопродукції на український ринок минулого року. За даними Держмитслужби, китайський сталевий імпорт в Україну за підсумками минулого року зріс у 2,1 раза – до 204 тис. т, у грошовому виразі – на 82% р./р., до $327 млн. За підсумками 2022 року порівняно з 2021-м був спад, який становив 61% р./р. – до 99 тис. т і 50% р./р. – до $180 млн відповідно.Загалом за підсумками минулого року поставки з КНР становили 26% українського сталевого імпорту. Це більше ніж частка найближчого сусіда – Польщі (9,1%), але менше, ніж у Туреччини (39%).

Рудний експорт

Український експорт ГМК до Китаю представлений дуже обмеженим переліком продукції. Сильний металургійний сектор Китаю, низькі внутрішні ціни, дорога логістика і протекціонізм роблять поставки готової металопродукції з України практично неможливими. Тому українські компанії постачають до КНР сировину.Як до війни, так і зараз наймасовішою позицією експорту до Китаю є залізна руда. Однак унаслідок війни та спричинених логістичних труднощів поставки руди з України за підсумками 2023-го впали до 1,4 млн т. У довоєнному 2021-му експорт ЗРС до Китаю становив 18,5 млн т.У 2022 році Україна постачала до Китаю чавун, феросплави та сталеві напівфабрикати. Ці постачання здійснили в січні-лютому — до початку блокади морських портів. Минулого року поставок металопродукції, за винятком партії феросплавів у 2,4 тис. т, не було. У 2022-2023 рр. були невеликі поставки готової металопродукції (леговані прутки й бруски, корозійностійкі фасонні профілі та безшовні труби) – до 100 тонн.Ключова проблема при експорті продукції ГМК до Китаю – логістика. Поставки ЗРС до Китаю торік у розмірі 1,4 млн т стали можливими після відкриття морського коридору. За деякими даними, перше відправлення до Китаю могло здійснитися вже у вересні-2023. Тоді з порту “Південний” пішов балкер Ying Hao 01 дедвейтом 75 тис. т.Відкриття коридору дало змогу українським гірничодобувним компаніям у грудні-2023 вийти на значний обсяг рудного експорту морем – 1,3 млн т. До кінця першого кварталу компанії ГМК можуть вийти на експорт 2-3 млн т ЗРС на місяць.Стримувальними факторами для експорту руди через порти «Великої Одеси» є загальна працездатність і безпека морського коридору, пропускна здатність залізничної інфраструктури та цінова кон’юнктура на світовому ринку ЗРС. Також до цього можна додати й збільшені ризики для експортних маршрутів через Червоне море, які блокують єменські хусити, для суден і вантажів низки країн.

У 2022-2023 рр. були невеликі поставки готової металопродукції (леговані прутки й бруски, корозійностійкі фасонні профілі та безшовні труби) – до 100 тонн.Ключова проблема при експорті продукції ГМК до Китаю – логістика. Поставки ЗРС до Китаю торік у розмірі 1,4 млн т стали можливими після відкриття морського коридору. За деякими даними, перше відправлення до Китаю могло здійснитися вже у вересні-2023. Тоді з порту “Південний” пішов балкер Ying Hao 01 дедвейтом 75 тис. т.Відкриття коридору дало змогу українським гірничодобувним компаніям у грудні-2023 вийти на значний обсяг рудного експорту морем – 1,3 млн т. До кінця першого кварталу компанії ГМК можуть вийти на експорт 2-3 млн т ЗРС на місяць.Стримувальними факторами для експорту руди через порти «Великої Одеси» є загальна працездатність і безпека морського коридору, пропускна здатність залізничної інфраструктури та цінова кон’юнктура на світовому ринку ЗРС. Також до цього можна додати й збільшені ризики для експортних маршрутів через Червоне море, які блокують єменські хусити, для суден і вантажів низки країн.

Імпорт з покриттям

Ключовою продукцією китайського сталевого експорту для українського ринку є прокат з покриттям. Його поставки в проміжку між довоєнним 2021-м і 2023 роком скоротилися на 40% – до 110 тис. т. Однак невелике відновлення української економіки призвело у 2023 році до зростання поставок удвічі в порівнянні з 2022-м.За даними компанії Metipol, китайський пофарбований прокат є лідером ринку за розміром споживання – за підсумками 2023 року його частка становила 34% загального обсягу (+87% р./р. у тоннах). Показник міг бути ще вищим, якби не запровадження антидемпінгових мит у вересні 2023 року. Частка китайського прокату з покриттям скорочуватиметься у 2024 році не лише за рахунок торгових обмежень, а й завдяки збільшенню внутрішнього виробництва. Минулого року в Україні з’явився новий виробник цинкування з полімерним покриттям Polysteel з потужністю випуску 100 тис. т/рік.З іншої значущої китайської металопродукції на українському ринку можна відзначити плоский гарячекатаний прокат, поставки якого торік порівняно з 2021-м зросли в 35 разів – до 12 тис. т, і труби – зі зростанням у 2,5 раза, до 43 тис. т.Примітно, що імпорт труб зростає навіть попри встановлені торговельні обмеження.Імпорт китайських труб конкурує на внутрішньому ринку з українською продукцією, обмежуючи відновлення виробництва на українських підприємствах.

Частка китайського прокату з покриттям скорочуватиметься у 2024 році не лише за рахунок торгових обмежень, а й завдяки збільшенню внутрішнього виробництва. Минулого року в Україні з’явився новий виробник цинкування з полімерним покриттям Polysteel з потужністю випуску 100 тис. т/рік.З іншої значущої китайської металопродукції на українському ринку можна відзначити плоский гарячекатаний прокат, поставки якого торік порівняно з 2021-м зросли в 35 разів – до 12 тис. т, і труби – зі зростанням у 2,5 раза, до 43 тис. т.Примітно, що імпорт труб зростає навіть попри встановлені торговельні обмеження.Імпорт китайських труб конкурує на внутрішньому ринку з українською продукцією, обмежуючи відновлення виробництва на українських підприємствах.

«Виробничі результати за підсумками року могли бути вищими, якби імпортна продукція з Китаю не заходила у великих обсягах на вітчизняний ринок, особливо коли в Україні виробляються аналоги. Китайська трубна продукція просто заповнила український ринок як у приватному сегменті, так і на тендерах державних компаній», – зазначає Георгій Польський, генеральний директор об’єднання “Укртрубопром”.

За даними платформи “Прозорро”, у 2023 році державне “Укргазвидобування” провело 23 тендери із закупівлі обсадних труб. Китайський посередник Vorex узяв участь у 17 тендерах із 23, за підсумком чого було укладено 11 договорів поставок на $100,5 млн. Тільки щодо обсадних труб 2023 року питома вага укладених із постачальником-посередником труб із Китаю Vorex договорів у загальній вартості завершених тендерів за його участю становила 59%.Можливе створення Всеукраїнської платформи «Зроблено в Україні» з постійним прямим діалогом держави та бізнесу забезпечить підтримку українського виробника та змінить політику державних компаній і тендерів, орієнтувавши їх на національного виробника.

Перспективи торгівлі

Україна обмежена в можливостях нарощування експорту чавуну і напівфабрикатів до Китаю через недостатнє внутрішнє виробництво і дорогу логістику. Однак за достатньої безпеки морського коридору наша країна може збільшити поставки руди.Наразі складно прогнозувати динаміку попиту на залізну руду в Китаї. Наприклад, прогнози щодо виробництва і споживання сталі в КНР у поточному році поки що суперечливі: динаміка багато в чому залежатиме від відновлення сектору нерухомості та заходів стимулювання китайського уряду.Багато що вказує на можливе незначне зниження імпорту руди у 2024 році. Попит на залізну руду може ослабнути через імовірне зниження виробництва чавуну через вимоги влади КНР щодо скорочення викидів. Крім того, економічне зростання в країні, імовірно, буде нижчим – зараз його оцінюють у діапазоні 4,5-4,7% (у 2023 році – 5,2%).Поставки української руди на китайський ринок і до війни займали несуттєву частку китайського ринку, а зараз і того менше. Нагадаємо, що за підсумками 2023 року Китай наростив імпорт руди на 6,6% р./р. – до 1,179 млрд т за збільшення виплавки сталі на 0,6% р./р. – до 1,019 млрд т.Україна може нарощувати експорт на китайський ринок залізної руди. Наразі Китай є ємним і перспективним ринком для збуту продукції АПК і ГМК з України, але тільки за умови стабільної та безпечної роботи морського коридору.

Джерело: https://gmk.center