Разом з відновленням обсягів експорту оновилися старі регуляторні проблеми

Війна стала великим випробуванням для економіки України. Експортери постраждали найбільше, оскільки основні шляхи для постачань продукції виявилися перерізаними – російський флот заблокував українські морські порти. У 2022 р. експорт продукції ГМК скоротився на 61,7% у порівнянні з 2021 р. У 2023 р. експорт знизився ще на 37,6% р./р., але на цю динаміку значною мірою вплинула наявність двох довоєнних місяців у 2022 р.

Нові надії

Робота морського коридору дозволила подолати морську блокаду. У натуральному виразі протягом 1-го кварталу 2024 р. щомісячні обсяги експорту залізної руди наблизились до довоєнних рівнів. Зростання експорту дозволить підтримувати виробничі потужності у робочому стані, виплачувати зарплату працівникам, сплачувати податки в державний і місцеві бюджети, а на макроекономічному рівні – підтримувати курс гривні, що дуже важливо в умовах обмеження фінансових надходжень від міжнародних партнерів.

Робота морського коридору для експортних перевезень дала надію на збільшення обсягів виробництва, проте її практична реалізація наразі знаходиться під загрозою. Паралельно з активізацією експорту збільшується кількість проблем, з якими стикаються підприємства – експортери під час взаємодії з регулюючими та контролюючими органами.

Відшкодування ПДВ

Одна з чутливих проблем стосується повернення ПДВ. Це питання було актуальним і до війни, але зараз воно набуло особливого значення, оскільки під час війни фінансові ресурси підприємств суттєво знизились, як і можливості їх залучення. Відмови у реєстрації податкових накладних призводять до вимивання ресурсів експортерів за рахунок того, що податкова служба не відшкодовує ПДВ.

Такі ситуації виникають, якщо операції проводились з контрагентами, яких податкова служба вважає «ризиковими». У результаті через намагання податкової служби протидіяти «схемним» операціям під удар потраплять добросовісні платники податків, зокрема металурги, які працюють офіційно та прозоро.

Валютне регулювання

Існуючі валютні обмеження перешкоджають звичайній господарській діяльності. НБУ ще в перший день війни заборонив банкам переказ валюти за кордон за дорученням клієнтів, окрім як «на підставі окремих дозволів (рішень) Національного банку, що приймаються на підставі розпоряджень Кабінету Міністрів України». У результаті цей сегмент банківських транзакцій керується «вручну» і підприємства не можуть вільно розпоряджатися своїми коштами.

Завдяки міжнародній фінансовій підтримці і валютним обмеженням Україні вдається утримувати національну валюту від різкої девальвації. З урахуванням паритету інфляції цін виробників, обґрунтований курс долара США складає не менше 67 грн., тоді як станом на 15.04.2024 р. офіційний курс дорівнював 39,4 грн. Така різниця має і певні негативні наслідки для економіки – в Україні собівартість виробництва, номінована в доларах США, зростає швидше, ніж в інших країнах. У підсумку це тисне на конкурентоспроможність українських виробників.

Кон’юнктура ринку

Українські гірничо-металургійні підприємства стикаються з негативною кон’юнктурою на експортних ринках. Зокрема, з початку року ціна залізної руди впала на 30%, при цьому логістичні витрати зберігаються на високому рівні – мінімум в 2 рази вище, ніж до війни. Якщо протягом 2022-2023 рр. основною проблемою підприємств було налагодження перевезень продукції за кордон, то зараз економічна доцільність експорту під питанням.

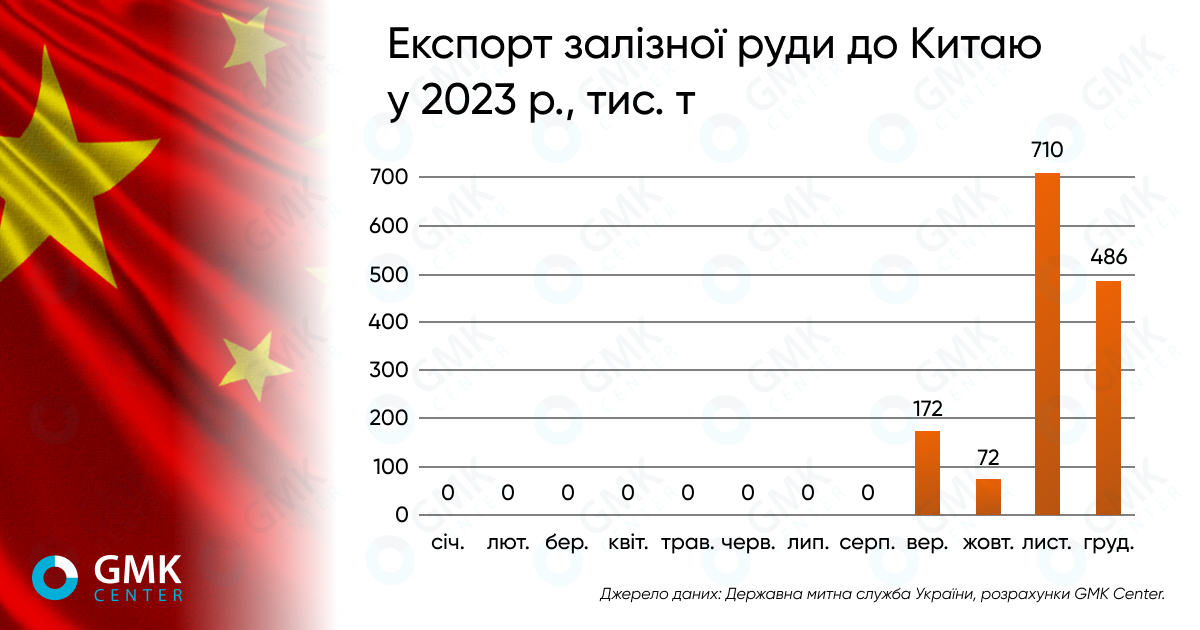

У 2023 р. Україні вдалося експортувати до Китаю 1,4 млн т залізної руди (дохід від експорту склав $87,5 млн). У першому кварталі аналогічний показник склав 4,4 млн т ($371,4 млн). Це можна вважати великим досягненням, з огляду на те, що з початком війни експорт до Китаю повністю припинився через логістичні складнощі. Однак за час відсутності українського експорту збільшилось постачання залізної руди до Китаю з Росії (з 8,7 млн т у 2022 р. до 9,7 млн т у 2023 р.). Відповідно, заміщення російської руди на китайському ринку потребуватиме додаткових зусиль від українських постачальників.

Варто також згадати, що через погіршення кон’юнктури сталевого ринку китайські металургійні заводи переходять на менш якісну залізорудну сировину, тому для того, щоб підтримати експорт до Китаю українським компаніям доводиться йти на поступки у ціні.

Суперечливе ціноутворення

Питання ціноутворення на експортну металургійну продукцію є надзвичайно актуальним. З одного боку, є міжнародні цінові агентства, зокрема Platts, які надають індикативні ціни. З іншого боку, є фактичні угоди стосовно експорту металургійної продукції з України. Умови цих угод не є співставними з умовами, які містять індикативні ціни.

По-перше, характеристики продукції, що експортується з України, може відрізнятися від тих, для яких розраховані індикативні ціни. Крім того, міжнародні цінові агентства часто не розкривають величину премій або знижок, що застосовуються у зв’язку з певними фізичними та хімічними характеристиками продукції.

По-друге, постачання з України мають високий ступінь ризикованості. Щоб зацікавити покупців у придбанні української продукції, українським постачальникам також доводиться йти на поступки.

По-третє, українським виробникам доводиться конкурувати на експортних ринках з російськими постачальниками, які надають репутаційні дисконти. Відповідно, українським виробникам доводиться зближувати ціни власної продукції з цінами російських компаній, щоб замінити російську продукцію.

Окремо варто згадати питання щодо коректності індикативних цін. Вони не завжди відображають ціни фактичних угод. Звична ситуація, коли в розрахунку індикативних цін беруть участь ціни попиту/пропозиції, за якими не було укладено жодної угоди. Окрім того, методологія розрахунку індикативних цін не завжди повністю розкривається, що не дозволяє корегувати індикативні ціни у відповідності до умов реальних угод.

Проте податкова служба у своїй діяльності продовжує некоректно використовувати індикативні ціни міжнародних агентств для донарахування податків підприємствам – експортерам. Така практика негативно впливає на експортну діяльність, яка і так вкрай обмежена виробничими та логістичними чинниками. Збільшення податкового тиску може зруйнувати ту крихку основу, на якій тримається українська економіка з початку війни.

Пошук балансу

Є чинники, на які неможливо вплинути (наприклад, ринкову кон’юнктуру чи ціна на енергетичні ресурси). Проте перешкоди, пов’язані з внутрішнім регулюванням, усунути можна, оскільки всі ці питання знаходяться у компетенції державних органів. Вирішення регуляторних проблем дозволить експортерам працювати і продовжувати підтримувати економіку України.

Зважаючи на те, що війна перейшла у затяжну фазу, Україні дуже важливо зберегти реальний сектор економіки, який підтримуватиме економіку зараз і забезпечуватиме післявоєнне відновлення у перспективі. Задля цього державі необхідно знайти баланс між рішеннями, що пов’язані з цілями короткострокового виживання і цілями довгострокового розвитку.

Джерело: https://gmk.center